文|カン シンウ 簡晨宇實踐師

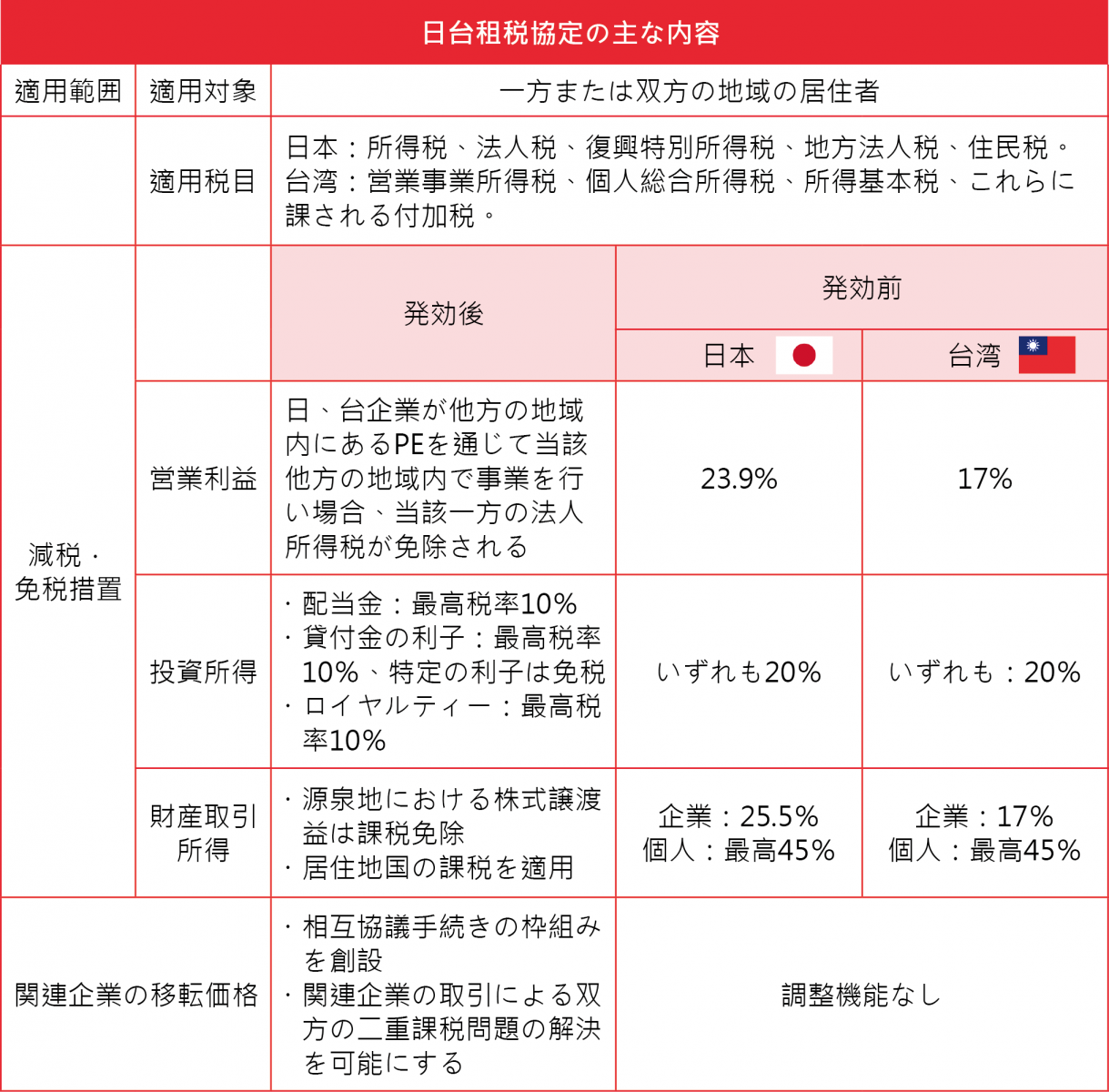

29期の嘉威月刊にも中国語で登載した日台租税協定を改めて日本語で復習しましょう。

日台租税により、日本と台湾双方の個人および企業が得る各種所得において、所得発生地(源泉地)で課税される所得税の減税・免税措置を適用し、二重課税を解消することで税負担を軽減します。

そして、出張者の免税適用期間も延長されました。従来、日本の企業の社員が台湾に90日以上出張した場合は台湾側からも課税されていたが、今後は183日未満の出張であれば課税されないことになります。出張の多い方にとってはうれしいお知らせでしょう。

詳しいことはこちらの表をご覧になってくださいね。

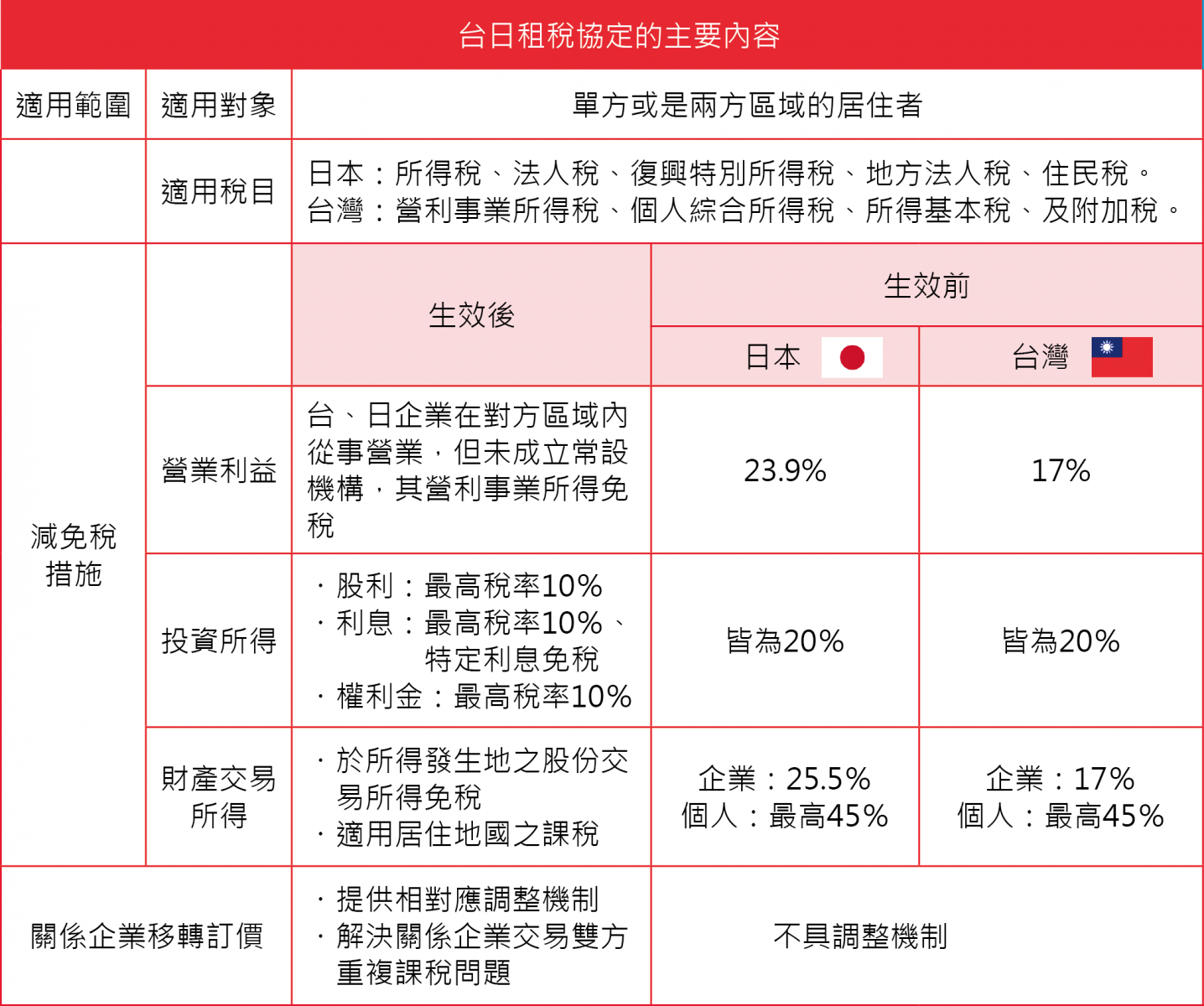

在第29期的嘉威月刊中也有以中文刊載的台日租稅協定,我們用日文重新來複習一下吧。

根據台日租稅協定,日本與台灣雙方的個人及企業之各種所得,適用於所得發生地的所得稅減稅與免稅措施,解除雙重課稅,藉以減輕稅負。

此外,也延長了出差者的免稅期間。以往,日本企業的員工來台出差超過90天的情況,也須在台申報繳稅,但未來只要出差期間不超過183天就不須課稅。這對於常出差的朋友來說應該是一大福音吧。

其他詳細的事項請參考下列的表。