文|蔡佳峻會計師

一、前言

由於通訊與交通之便利,全球早已形成地球村,國際間往來交易日益頻繁,公司間的交易不再侷限於國內,相信大家都有遇過支付各種款項給國外企業的經驗,而支付國外款項通常可能會牽涉到營業稅、所得稅或是印花稅等稅務問題,其中,支付國外款項是否應辦理扣繳?如果需要扣繳,有無其他方式可以降低扣繳稅款?在實務上一直是大家很關心的議題,下面就來跟大家聊一聊吧。

二、所得稅之課稅範圍

依據所得稅法第2條及第3條規定,自然人(含居住者及非居住者)及總機構在我國境外之營利事業,必須有「中華民國來源所得」,才負擔納稅義務,此種課稅原則,俗稱為屬地主義。因此,一筆支付國外的款項,是否應辦理扣繳,應先判斷是否符合「中華民國來源所得」。

三、中華民國來源所得

依據所得稅法第8條,「中華民國來源所得」分為11款,包括股利、經營工商盈餘、勞務報酬、利息、租金、權利金、財產交易等。因此,第一步我們應先釐清該筆支付國外款項之所得性質,該筆所得究竟屬於經營工商盈餘、勞務報酬、權利金等。而不同的所得性質,將會有不同的遊戲規則來判斷該所得是否屬於中華民國來源所得。例如,租金與財產交易係依據財產所在地,而權利金係依據使用地來判斷是否為中華民國來源所得。

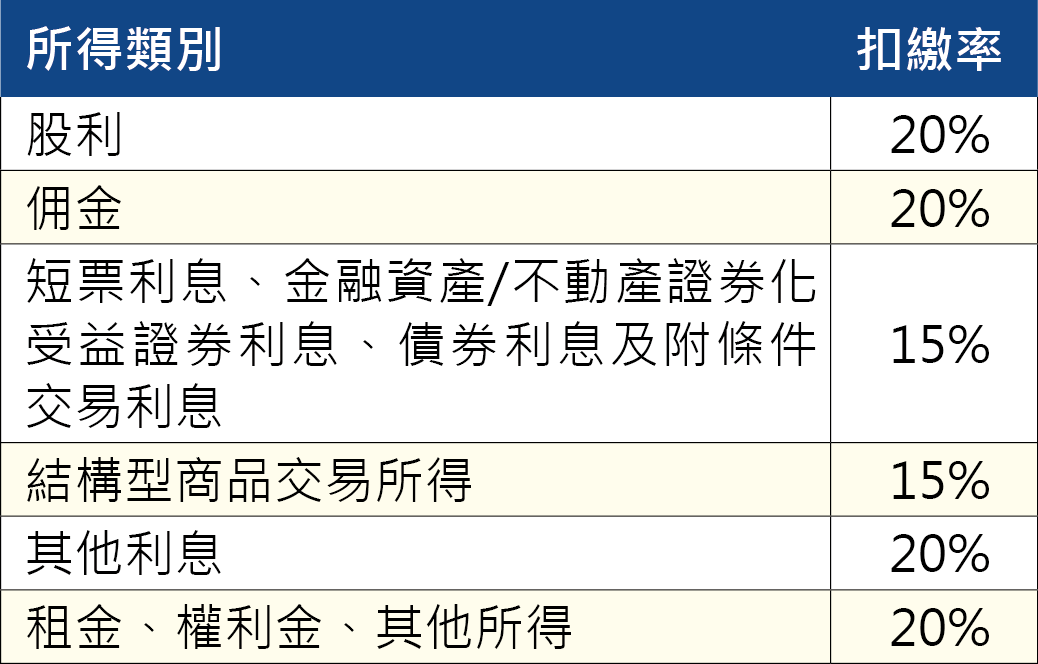

四、各類所得扣繳率標準

如支付國外之款項業經判斷為中華民國來源所得,支付方依所得稅法第88及89條規定,即為扣繳義務人,須負擔扣繳義務;反之則否。此時,扣繳率是多少就成了我們下一個關心的重點。依據各類所得扣繳率標準第3條,納稅義務人如為中華民國境內無固定營業場所之營利事業,扣繳率如下表:

五、降低扣繳稅款之方法

如上所述,支付國外款項之扣繳率常見為20%,但目前實務上常見支付方(台灣企業)須負擔外國企業之扣繳稅款成本,故如果可以降低該扣繳稅款,將可大幅降低台灣企業之成本。那麼,有哪些方法可以降低扣繳稅款呢?

1.善用租稅協定

截至105年12月31日,我國已簽署並生效之全面性所得稅協定計32個,包括日本、新加坡、泰國、越南、法國、德國、義大利、英國等。租稅協定常見運用有:

A.申請營業利潤免稅

營業利潤之課稅原則上僅由居住地國課稅,但若營業活動係經由所得來源國之常設機構(Permanent Establishment, “PE”)進行者,所得來源國可以針對歸屬PE之利潤課稅。故若該筆所得符合營業利潤且無PE或未透過PE從事營業活動,可考慮向稽徵機關申請營業利潤免稅。

B.適用租稅協定上限扣繳率

以我國與荷蘭之租稅協定為例,股利、利息及權利金之扣繳率如下:

大家發現了嗎?與上面提到的各類所得扣繳率標準相較之下,適用租稅協定可以享受比較優惠的扣繳率喔。

2.運用所得稅法第25條

總機構在中華民國境外之營利事業,在中華民國境內經營國際運輸、承包營建工程、提供技術服務或出租機器設

備,其成本費用分攤計算困難者,可嘗試申請推計所得課稅:

A.承包營建工程、提供技術服務或

出租機器設備

→推計15%為所得x20%稅率=

3%扣繳率

B.國際運輸業務

→推計10%為所得x20%稅率=

2%扣繳率

3.申請所得稅法第4條第21款免稅

如符合該款所訂之生產技術權利金,或經核定的重要生產事業因建廠而支付外國事業的技術服務報酬,可以申請免稅。

4.所得稅法第8條中華民國來源所得認定原則

前面提到,屬「中華民國來源所得」,才有扣繳之必要,因此若能認定為非屬「中華民國來源所得」,便無須扣繳。此外,認定原則第4點及第15點亦分別有依境內、境外貢獻度劃分所得及准予減除相關成本費用之規定,皆可幫助降低扣繳稅款。

六、結語

綜上所述,希望能讓大家對該不該扣繳及怎麼扣有更清楚的瞭解,惟上述降低扣繳稅款之方法,皆有其適用的前提要件,並非所有個案都可適用,大家在運用前應先清楚瞭解自身的個案情況並與專業人士妥善溝通詢問,才能有效降低稅務風險。