文|蔡佳峻 會計師 2018 2月號

CRS(共同申報準則)這個話題,自從台灣財政部在2017年8月起陸續出爐了《金融機構執行共同申報及盡職審查作業辦法》草案及正式稿以後,在報章媒體大篇幅報導之下,迅速在高資產人士族群中引起極大的迴響與關注。

雖然這個作業辦法針對的對象是非居住者在台灣的金融帳戶,但也促使高資產人士們更認真思考CRS到底對自己會產生哪些影響。在此同時,各路英雄好漢(包含金融機構與專業人士等)有如八仙過海、各顯神通,紛紛跳出來為客戶提供CRS的解讀與應對策略。

然而,市場上流傳的這些各式各樣的應對方案是真正對你有幫助的嗎?會不會是所謂的行銷手法,只是為了銷售他們的某些服務或商品呢?或者是會不會反而衍生出更多的風險呢?因此,下面與大家聊聊,關於CRS,大家常有的一些誤解與迷思。

一、取得低稅小國護照可以規避CRS?

由於CRS的資訊交換並非以帳戶持有人的國籍作為單一標準,而是以稅務居民身份作為交換的基礎。而構成稅務居民身份之條件,世界各國皆有不同的規定,以台灣為例,自然人稅務居民包括以下兩個類型:

類型1. 在台有住所,並經常居住

類型2. 在台無住所,而於一課稅

年度內居留滿183天

我們可以發現,台灣稅務居民之認定,並不以國籍為必要,主要以住所及居住天數為標準。因此,對於在台灣有家庭、事業或房產而長年居住台灣的高資產族群而言,即便取得他國國籍,仍可能構成台灣稅務居民身份。也就是說,「移民不移居」,難以達成規避CRS之目的。

「魔高一尺,道高一丈」,OECD在2017年6月的新聞稿中也再次重申,OECD已注意到「投資移民計畫」對CRS之落實可能造成影響,將進行處理(註)。

註:OECD 已於2018/2/19發佈了Preventing abuse of residence by investment schemes to circumvent the CRS徵求意見稿。

二、非金融資產不會被申報?

客戶常常問我,「投資不動產、古董或藝術品等非金融資產就不會被申報,這是真的嗎?」在說明這一點之前,先借用一下中國所發佈的CRS法案—《非居民金融帳戶涉稅資訊盡職調查管理辦法》(類似台灣的《金融機構執行共同申報及盡職審查作業辦法》),中國CRS法案的名稱很清楚的告訴我們一件事情,那就是,CRS要交換的是「金融帳戶」的資訊。「金融帳戶」不等於「金融資產」,差兩個字就差很多,而一個金融帳戶,它的內容很有可能同時涵蓋金融資產與非金融資產。

換句話說,在回答不動產、古董或藝術品等非金融資產到底會不會被申報這個問題的時候,沒有辦法直接依據資產的類別就妄下斷語,必須先釐清金融帳戶與持有資產的架構,才能夠得出合適的答案。

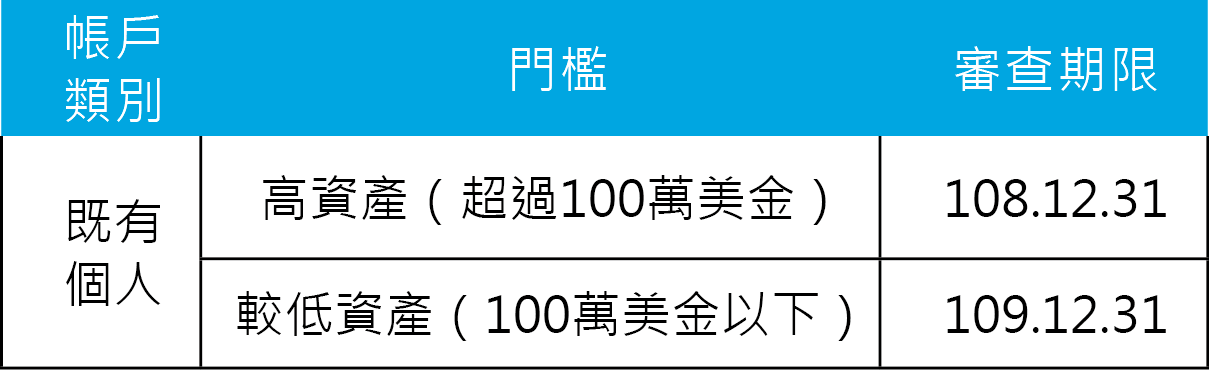

三、個人帳戶餘額100萬美元以上的才會被申報?

與實體帳戶不同,個人帳戶不論是既有帳戶或新開帳戶都需要被審查及申報,並沒有免審查申報的門檻,但為了減輕金融機構盡職審查的負擔,通常對於較高金額的既有個人帳戶會設定一個較晚的審查期限,讓金融機構更有餘裕來完成CRS所賦予的審查義務與責任。以台灣為例,個人既有帳戶的審查期限如下:

四、將資產移轉到未參與CRS的國家或地區?

CRS的天羅地網"撒"下來後,逃!可能是許多人下意識的想法,畢竟全世界200多個國家或地區當中,還有少數國家尚未表態參加,也就是說,站在規避CRS的角度,轉移到未參與的國家,在短期似乎有其可行性。

但我們如果看一下CRS發展的時間軸,CRS是OECD在2014年9月所推出的,才僅僅2~3年的時間,全球就已經有100多個國家參與,可見CRS擴散的速度非常嚇人,而且各大經濟發達國家幾乎都已入列,再加上OECD未來將針對不配合國家祭出反制措施,可以預見的是,這條躲躲藏藏的路在未來只會越走越窄。

結語:

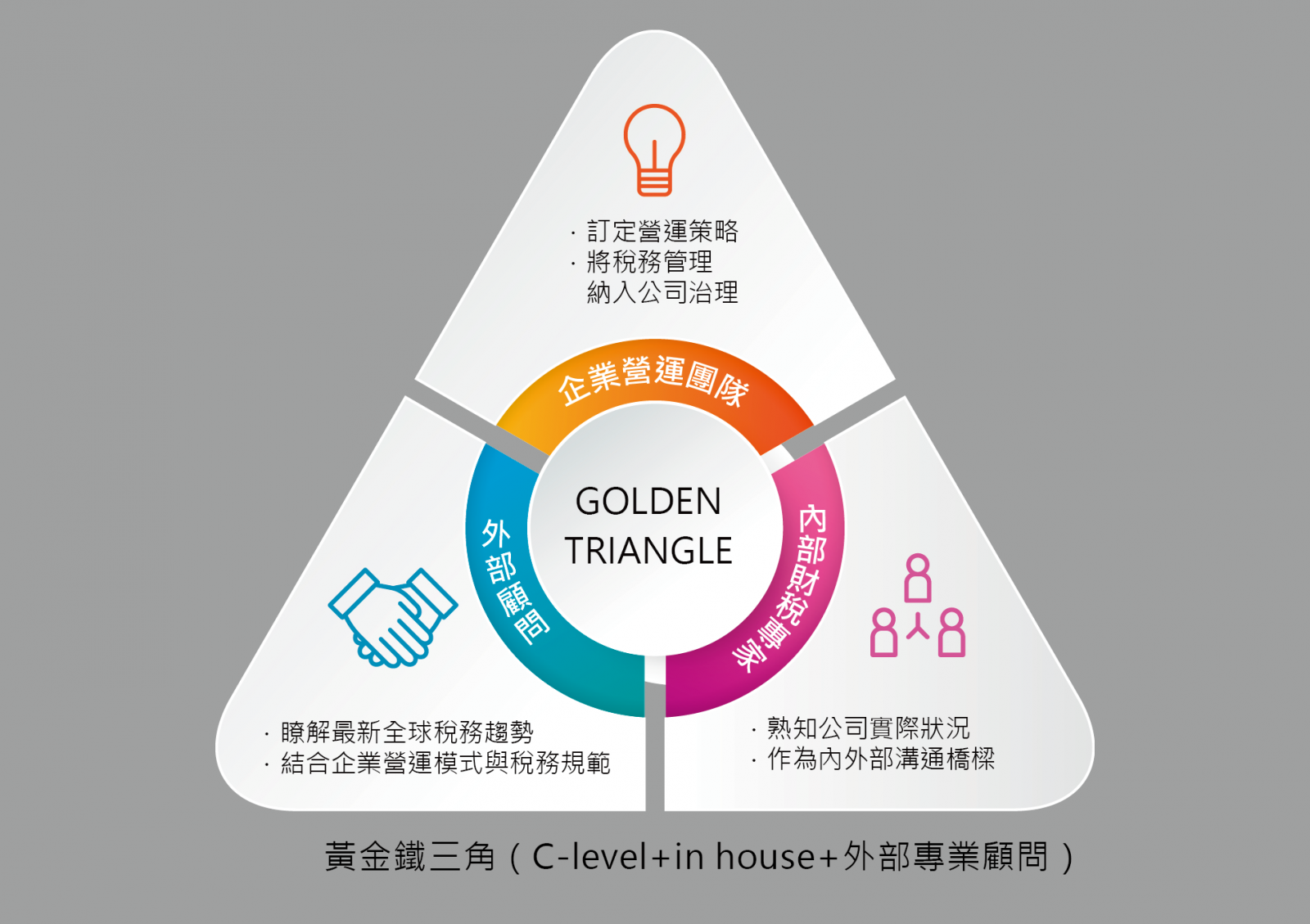

觀察這幾年的趨勢變革,我們可以發現,一個新的國際秩序正在成形,CRS共同申報準則其實只是整體國際秩序重塑的其中一環。會計方面,全球的會計準則已被IFRS統一;而稅務方面,OECD所制訂的國際標準已經開始影響世界各國的國內稅法,最明顯的證據就是我們台灣近年來推出的CFC、PEM、國別報告(Cbcr)等立法,其實都源自於OECD的BEPS行動計畫。再加上國際間越來越重視打擊資恐、洗錢防制的合作與制裁,我們過去的稅務管理思維必須進化,尋求外部專業協助,創建屬於您的黃金鐵三角(C-level+in house+外部專業顧問),從過去只在乎繳稅金額的多寡,逐步邁向更全面的評估與管理,方為良策。