文|蔡佳峻會計師 2018年12月號

一、前言

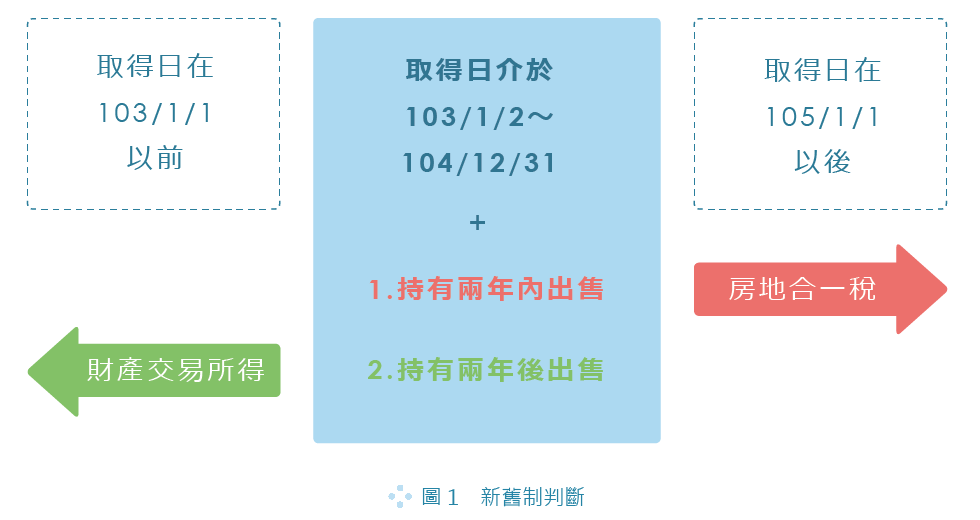

自房地合一於105 年1 月1 日正式上路之後,當我們出售房地時,就必須搞清楚這筆房地的「取得日」是哪一天,並以該「取得日」來判斷報稅時應適用舊制( 土地免稅、房屋

屬財產交易所得) 或是房地合一新制 ( 土地、房屋皆要課稅)( 請見圖1 )。

如果今天我們所出售的房地,當初是我們自己所購入的,那「取得日」很明確,就是當初購入時的所有權移轉登記日。但如果今天我們所出售的房地,當初是因為「繼承」或是「配偶贈與」所取得的,那麼該如何認定適用舊制或新制呢?讓我們繼續看下去!

二、所出售房地係因「繼承」取得

舉例說明(請見圖2),父親於102/10/1購入取得A屋,之後不幸於105/3/1過世,A屋由兒子小明繼承,而小明於107/10/1出售A屋,此時小明出售A屋的所得,在報稅時應適用舊制還是新制呢?

依照《房地合一課徵所得稅申報作業要點》,原則上,繼承房地之取得日為繼承開始日。不過依照財政部104/8/19台財稅字第10404620870號令,A屋係父親於104/12/31以前取得,且小明在105/1/1以後繼承取得,仍應適用「舊制」,計算房屋部分之財產交易所得,併入綜合所得總額課稅。

附帶一提,依照上開104/8/19解釋令,如果A屋符合自住條件,且選擇新制較有利時,小明亦可選擇改按新制課稅。

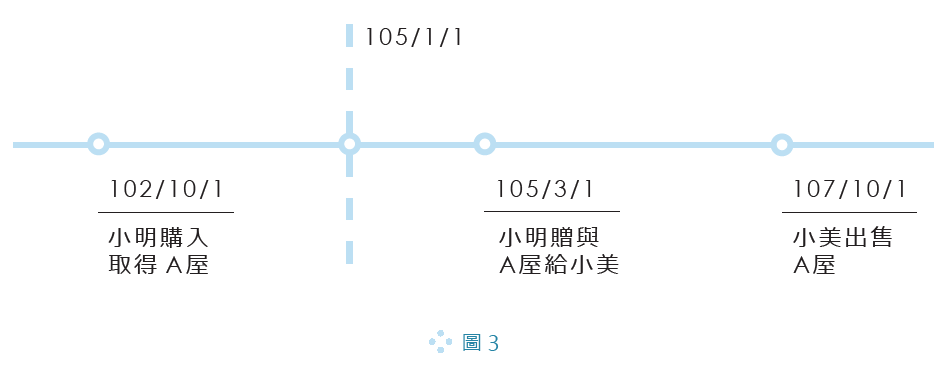

三、所出售房地係因「配偶贈與」取得

舉例說明(請見圖3),小明於102/10/1購入取得A屋,之後於105/3/1贈與給配偶小美,而小美於107/10/1出售A屋,此時小美出售A屋的所得,在報稅時應適用舊制還是新制呢?

依照《房地合一課徵所得稅申報作業要點》,原則上,受贈房地之取得日為所有權移轉登記日。不過依照財政部106/3/2台財稅字第10504632520號令,個人取得配偶贈與之房地,應以配偶原始取得該房地之日為取得日,據以認定新舊制。因此,本例中,雖然小美是在105/1/1以後受贈,但取得日仍應追溯至小明之原始取得日(102/10/1),故小美出售A屋的所得,仍應適用「舊制」,計算房屋部分之財產交易所得,併入綜合所得總額課稅。

四、所出售房地係因「繼承」+「配偶贈與」取得

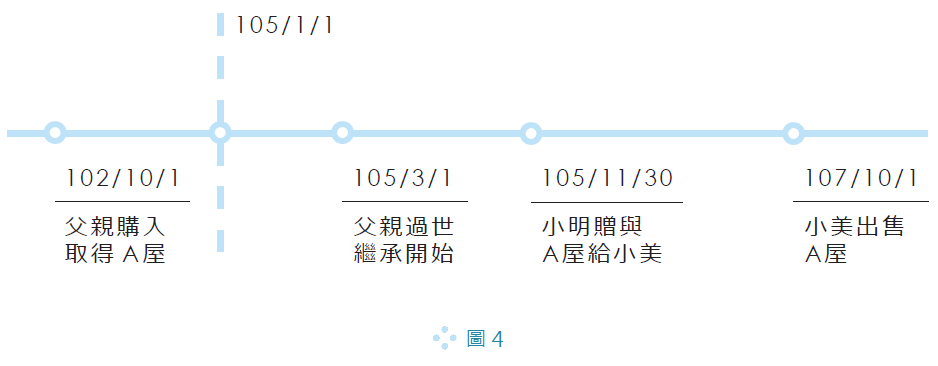

舉例說明(請見圖4),父親於102/10/1購入取得A屋,之後不幸於105/3/1過世,A屋由兒子小明繼承,而小明於105/11/30贈與A屋給小美,而小美於107/10/1出售A屋,此時小美出售A屋的所得,在報稅時應適用舊制還是新制呢?

這次的情況就複雜了點,除了繼承以外,又牽涉到夫妻間贈與,此時該怎麼認定新舊制呢?別擔心~財政部已於107/10/31發布了台財稅字第10704604570號令。依照該解釋令,小美出售配偶小明贈與之房地,雖然小美是在105/1/1以後受贈,但因為配偶小明係於105/1/1以後繼承取得,且係被繼承人(父親)於104/12/31以前取得,可以比照104/8/19解釋令處理,意即小美出售A屋的所得,仍應適用「舊制」,計算房屋部分之財產交易所得,併入綜合所得總額課稅。

附帶一提,依照上開104/8/19解釋令,如果A屋符合自住條件,且選擇新制較有利時,小美亦可選擇改按新制課稅。

五、結語

希望以上的說明能讓各位對於出售房地產的所得稅課徵規定,有更清楚的瞭解。也建議大家做任何安排之前務必尋求專業的諮詢,畢竟房地產屬於高價值產品,加上房地產交易除了涉及所得稅外,尚有契稅、土地增值稅、房屋稅及地價稅等,且各稅目的規定不盡相同,最好能事前做好完整妥善的分析與規劃,以免掛一漏萬,造成權益受損。

圖 Designed by Freepik - www.freepik.com