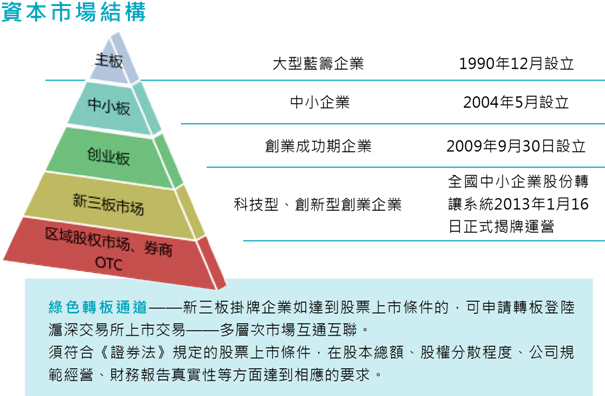

大陸自2014年11月17日”滬港通”(註1)開通起,開啟了中國資本市場對外開放的序曲,不但增強中國資本市場的綜合實力,並有利於鞏固金融中心地位及人民幣國際化推動。加上國務院陸續針對中國證券市場進行重大改革,其中以中國證監會把內地首次公開發售(IPO)制度,由審批制變更為註冊制影響最為重大,不僅便利新股上市集資,緩解中、小企業融資困難局面,並且隨著新股上市公司數目增加,股民有更多投資選擇,堪稱多贏局面,因此自2015年以來,火紅的大陸股市推升交易熱度,也讓中國資本市場的IPO量大增。預期在制度改革持續加上牛市延續下,陸股的IPO募資量將持續攀升。

在中國原先IPO審批制下,申請IPO額度成為一種稀有資源,上市企業少,投資者多,但審批制最大好處是針對擬發行新股集資的企業,在IPO初期至掛牌每一階段均經由政府部門嚴格審批,確保符合相關指標,在此情況下,最終過五關斬六將的資優企業才能成功上市,對於其素質有相當的保證,但相對缺點是申請IPO程序較為困難與複雜,成功IPO企業數量少,申請IPO額度不易。而註冊制跟審批制最大不同之處,在於證券監管機構對IPO審批權大幅減少,證券監管機構只公佈可進行IPO企業的必要條件,然後根據申請上市的企業是否符合相關條件,便可決定是否通過IPO。簡言之,企業只要達到條件,即可進行IPO申請。

(註1)滬港通是滬港股票市場交易互聯互通機制試點的簡稱,由上海證券交易所和香港交易所建立技術連接,使中國內地和香港投資者允許通過當地證券公司或者經紀商買賣規定範圍內的對方交易所上市的股票。

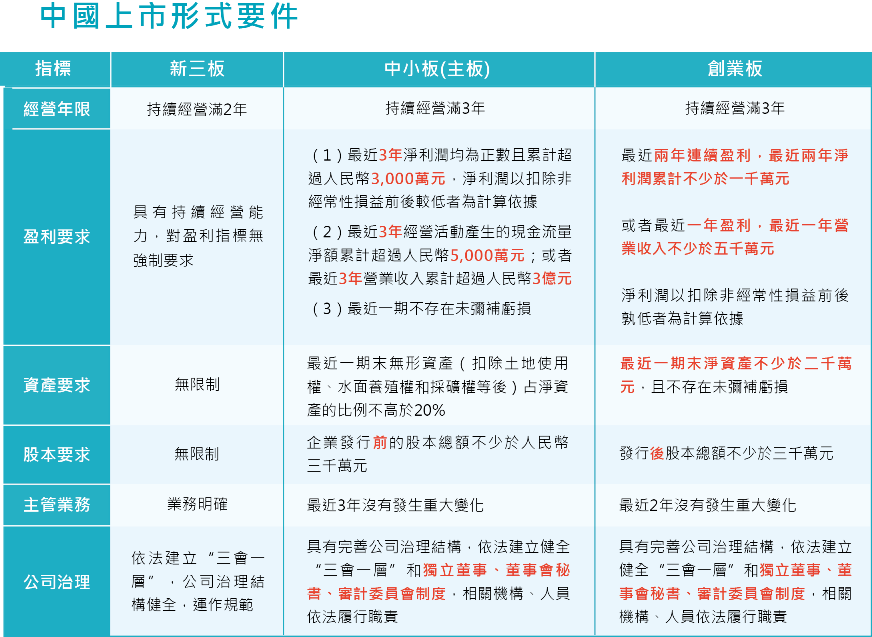

中國IPO上市形式要件

根據統計資料顯示,2015年中資企業透過中、港兩地IPO已募資近290億美元,已超越美國150億美元水準,這也是中國IPO資本市場首次居冠。

因此,隨著中國資本市場大幅改革與大陸股市飆漲與高本益比的誘因下,導致部分在美國或台灣上市企業有意回歸陸股,不少打算鮭魚返台上市櫃的台商企業也開始轉向大陸IPO市場,此舉將排擠企業來台IPO的機會。甚至有不少台商企業示警,大陸企業正利用中國資本市場高本益比的優勢在海外進行各項收購,台灣的優勢恐將無法維持太久。

但中國A股自2015年6月中旬以來,市場大幅下跌修正,上證指數從6月中的

5100點回測到近期3000點上下徘徊,回到之前起漲點,雖然中國政府積極

介入救市並祭出多項利多政策,依然未能有效安撫市場情緒,加上證監會為解除資金面的疑慮,推出暫停新股IPO政策,故從近期一連續中國政府行政干預救市,到之前大陸清理台商財政稅務優惠返還與課稅措施,台商在大陸IPO還是有很大的不可預測性,加上陸股暴起暴落,讓一窩蜂搶進大陸掛牌的台商開始重新思考回台上市櫃的契機。

和大陸相比,台股的現金增資能力與上市櫃成功掛牌的可預期性相較於陸股有很強的競爭力,回台上市櫃的審查流程亦很有效率,且透明度高,上市成本非常地合理,從申請上市櫃到掛牌約4-6個月,可見企業在台灣IPO有很大的預期確定性,對企業保證性也較大。有關台灣資本市場的優勢如下:

一、上下游產業聚落完整:

台灣資本市場的產業類型則含括如資訊、通訊、光電、太陽能、生物科技等高科技產業,暨民生消費、汽車零件等製造業,產業聚落完整,非常適合各種規模與類型之企業在台上市櫃。

二、政府政策利多鼓勵:

主管機關之政策目標非常清楚,希望推動台商回台上市櫃之政策目標。加上對以往未依規定申報而赴大陸投資者,也放寬補行申報,並以輕罰代替以往重懲,顯示政府部門敞開大門歡迎台商回台上市櫃。

三、稅務環境大幅調整:

遺產贈與稅由最高稅率50%降為單一稅率10%,營利事業所得稅最高稅率25%降至17%,種種措施鼓勵海外資金回流台灣。

四、上市櫃成本較合理:

實務上以相同之上市規模來看,香港上市所需費用最高,中國居次,而台灣的上市成本最為合理。

五、投資人認識深,易於顯現價值:

台商在台灣掛牌,相較於其他資本市場,除與投資人之溝通較容易外,公司之真正價值能獲得投資人及國際法人青睞,加上台股的殖利率與投資報酬率佳,是適合大眾投資的資本市場。

六、上市櫃後再籌資容易:

相較於其他資本市場,台商在台灣上市櫃之本益比合理,募集資金程序與成本亦較為簡易與便宜,是適合企業籌資的資本市場。