文|蔡佳峻 會計師 2019年2月號

一、前言:

時光飛逝,轉眼間新的一年馬上就要到來,古人說:「一日之計在於晨;一年之計在於春」。每到歲末年終,許多客戶除了開始進行除舊布新之外,也會著手擬定未來一年的新計畫,尤其是關於財富傳承的規劃藍圖,都是客戶時常找我們會計師討論的議題。

這次就來跟大家聊聊,在我們過往服務經驗中,眾多客戶在進行財富代際傳承時,最常面臨的困境以及「信託」可以派上用場的地方。

二、代際傳承常見困境

每年年底的時候,報章雜誌上總會出現類似這樣的新聞標題及內容:「跨年前後進行贈與,免稅金額可達880萬」、「若有資產贈與需求的民眾,可把握每人每年220萬元的免稅門檻進行贈與,藉此達到合法節稅的效果」。許多高資產人士習慣透過分年贈與,在每年220萬免稅額度內,低成本地移轉財產給下一代,不可諱言地,這樣做在稅務上確實有其優勢,但「贈與」也有其固有缺點存在,例如:

1.贈與後長輩對財產便失去掌控權,孩子會不會就不聽話、不孝順了?

2.財產未來所有權不確定(子女身故,其配偶繼承後,可能改嫁或另娶將財產帶走)

3.子女管理財產的能力不足(失能或揮霍的第二代)

因此,我都會建議習慣分年贈與的長輩們,如有上述擔心,在新的一年開始,不妨檢視過去的財富傳承,考慮為你的財富傳承加上一道安全鎖,也就是—「信託」。

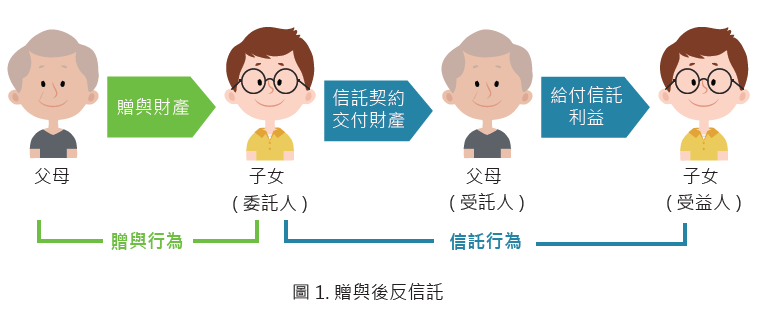

三、贈與後反信託架構

許多客戶為了妥善利用分年贈與的額度,在孩子出社會後沒幾年,便已陸陸續續贈與一筆為數不小的財產給孩子,但由於孩子涉世未深,可能易被詐騙或誤交損友,加上父母無法隨時陪伴在旁,難免擔心所贈與的財產被揮霍或是提供為他人作保而遭受損失。此時,最簡單且有效的作法就是透過信託。

圖1之架構江湖上俗稱為「贈與後反信託」,其中包含兩個動作,首先是父母贈與子女的贈與行為,接著為了消除上述父母贈與財產後的擔憂,由新的財產擁有者(子女)回過頭來將財產信託給受託人(父母),由受託人(父母)為子女的利益,代為管理此財產,以避免子女揮霍或被詐騙等憾事發生。至於為什麼信託能為父母分憂解勞呢?且聽下段分解。

四、信託特點

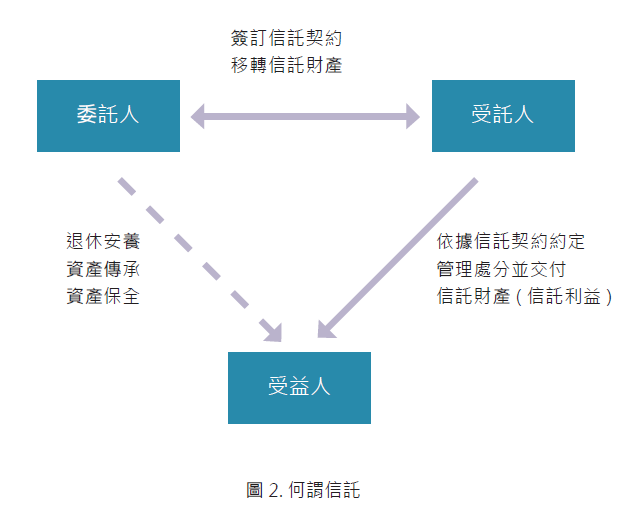

1.何謂信託?

依照信託法第1條,所謂信託,係指「委託人將財產移轉或為其他處分,使受託人依信託本旨,為受益人之利益或為特定之目的,管理或處分信託財產之關係」。翻譯成白話文的意思是,信託是一種嚴謹且受法律保障的財產管理制度,當委託人將財產權移轉給受託人後,受託人須遵守信託契約內容,並基於受益人之利益或特定目的,管理或處分該筆財產。

2.控制權

以圖1的架構為例,子女將受贈之財產(以房屋為例)信託給父母,父母為受託人,而子女為委託人,同時亦為受益人,此時因為房屋(信託財產)在受託人名下,原則上子女就無法拿房屋去擔保、貸款,也無法逕自出售或任意贈與給他人,可讓父母在贈與後仍保有對房屋的控制權,降低父母的擔憂。此外,有關受託人應如何管理此房屋、信託存續期間多長、什麼情況下可終止信託或是信託利益如何給付等契約條款,皆可依照每個人的需求,於信託契約中加以彈性化設計。

3.獨立性(防火牆)

信託財產以受託人為形式所有權人,惟其與受託人之自有財產不同,其乃為受益人的利益而存在,故信託財產應具有獨立性,否則無從實現信託目的,因此我國信託法為維護其獨立性,有以下幾個重要條文予以規範:

(1)信託法第10條規定:「受託人死亡時,信託財產不屬於其遺產。」因此委託人、受益人不用擔心登記在受託人名下的不動產,在其死亡之後會變成該受託人之遺產。附帶一提,依照信託法第8條規定,原則上信託關係不因受託人死亡而消滅,但信託行為另有訂定者,不在此限。所以信託關係原則上不會因受託人死亡而終止。

(2)信託法第11條規定:「受託人破產時,信託財產不屬於其破產財團」,因此即使受託人宣告破產,也不至於使信託財產遭受影響。

(3)信託法第12條第1項規定:「對信託財產不得強制執行。但基於信託前存在於該財產之權利,因處理信託事務所生之權利或法律另有規定者,不在此限。」 因此,若無但書規範的例外情形,即便委託人(子女)事後發生債務問題或因故面臨高額賠償,信託財產也不至於會受到影響。如有違反,委託人、受益人或受託人都可以在強制執行程序終結前,向執行法院提起異議之訴。

五、結語

信託的架構可以依照每個人的需求衍生出許多不同的安排,而且信託契約的條款設計也非常具有彈性空間,礙於篇幅的關係,本次先跟各位簡單說明許多高資產客戶愛用的「贈與後反信託」,希望以上的介紹能讓各位對於信託的意義以及效益,有更清楚的瞭解。未來大家如有這方面的想法或疑問,也歡迎與我們進行討論或諮詢。

圖 Designed by Freepik - www.freepik.com