報稅季即將開始,今年5月申報107年度綜所稅時,有哪些新的變化呢?本文協助您輕鬆掌握,讓您不繳冤枉稅。

一、最高稅率調降及各項扣除額提高

107年初公布之所得稅制優化方案,刪除了45%的稅率級距,綜所稅最高稅率調降為40%。此外,大幅提高綜所稅4項扣除額額度,尤其是幼兒學前特別扣除額提高至120,000元,增幅高達380%(如下表)。

|

項目 |

106年度 |

107年度 |

|

|

標準扣除額 |

單身者 |

90,000元 |

120,000元 |

|

與配偶合併申報 |

180,000元 |

240,000元 |

|

|

薪資所得特別扣除額 |

128,000元 |

200,000元 |

|

|

身心障礙特別扣除額 |

128,000元 |

200,000元 |

|

|

幼兒學前特別扣除額 (註) |

25,000元 |

120,000元 |

|

註:提醒大家,如有以下三種情形之一,不得扣除幼兒學前特別扣除額:稅率20%以上或選擇股利所得按28%單一稅率分離課稅或基本所得額超過670萬元者。

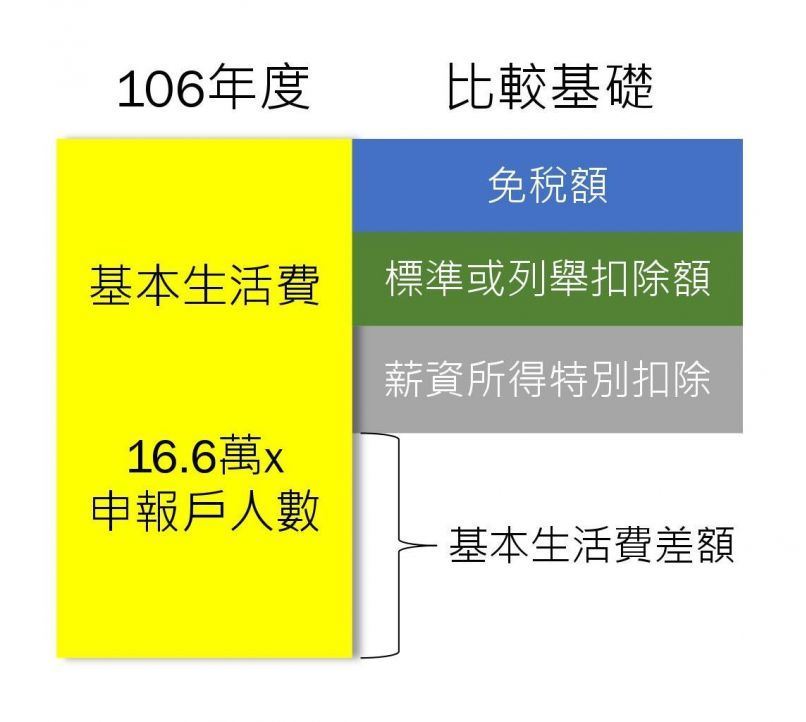

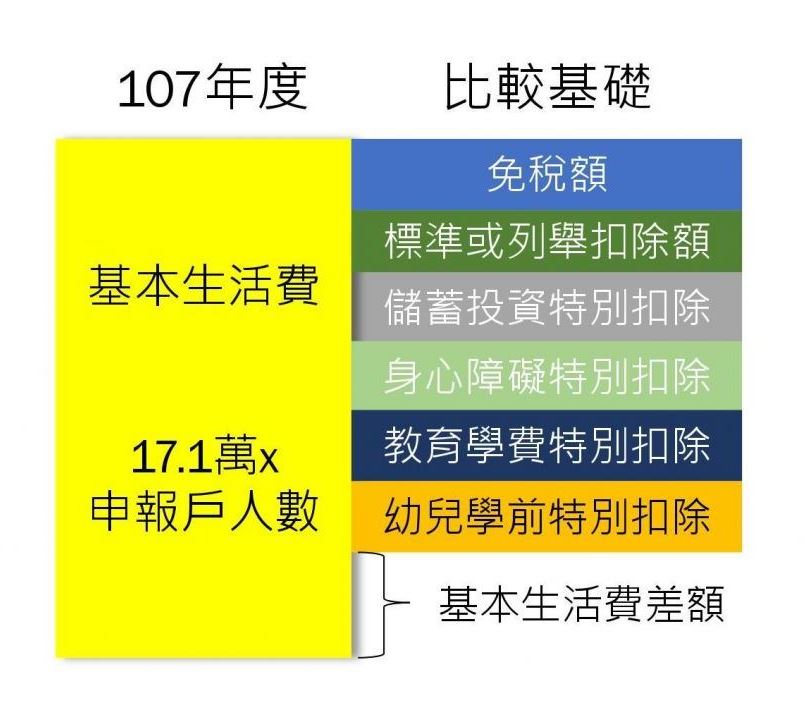

二、基本生活費調高及比較基礎調整

依照納保法規定,為維持基本生活所需之費用不得課稅,故「全戶基本生活費總額」超過「比較基礎各項目合計數」之差額(即基本生活費差額),得自綜合所得總額中減除。107年之基本生活費由16.6萬調高為17.1萬,而比較基礎之內涵亦有所調整(如下圖所示)。

以下舉例說明之:

一家四口之雙薪家庭,1子1女分別就讀大學及高中,儲蓄特別扣除額3萬元,選擇標準扣除額。其基本生活費差額為:

|

|

106年度 |

107年度 |

|

全戶基本生活費(A) |

16.6萬x4 =66.4萬 |

17.1萬x4 =68.4萬 |

|

比較基礎內涵 |

||

|

免稅額 |

8.8萬x4 =35.2萬 |

8.8萬x4 =35.2萬 |

|

標準或列舉扣除額 |

9萬x2 =18萬 |

12萬x2 =24萬 |

|

薪資特別扣除額 |

12.8萬x2 =25.6萬 |

- |

|

儲蓄投資特別扣除額 |

- |

3萬 |

|

教育學費特別扣除額 |

- |

2.5萬 |

|

身心障礙特別扣除額 |

- |

- |

|

幼兒學前特別扣除額 |

- |

- |

|

比較基礎項目小計(B) |

78.8萬 |

64.7萬 |

|

基本生活費差額(A-B) |

-12.4萬 |

3.7萬 |

|

得自綜合所得總額中減除 |

無差額可減除 |

3.7萬 |

三、股利所得課稅二擇一

去年獲配之股利於今年5月報稅時,可選擇「合併計稅」或「分開計稅」。若選擇「合併計稅」,將全戶股利金額併入綜合所得總額課稅,並按股利金額的8.5%計算可抵減稅額,抵減應納稅額,惟每戶可抵減金額以8萬元為上限;若採「分開計稅」,則全戶股利金額不列入綜合所得總額,而以28%單一稅率分開計稅。

那我們該怎麼選擇才最有利呢?主要還是要視我們的股利平均稅率高低而定,如果股利平均稅率為33.375%(註),因為33.375%-8.5%=24.875%<28%,此時應選擇合併計稅比較有利;反之,若股利平均稅率-8.5%>28%,則應該選擇分開計稅比較有利。

註:假設A先生有股利所得80萬元,綜合所得淨額400萬元,則A先生之股利平均稅率=〔(453-400)x30%+(80-53)x40%〕÷80=33.375%。

四、放寬健保費扣除

實務上,許多家庭會讓父母的健保以眷屬身份依附在所得較低的兄弟姐妹那邊,以繳納較低的健保費,而由所得較高的兄弟姐妹來列報扶養,以達到最大的節稅效益。

舉例來說,已退休的母親以眷屬身份跟著哥哥加保,但由妹妹列報扶養,這樣的狀況,在過去,由於母親的健保費不是由本人或同一申報戶的妹妹所繳納,不能列舉扣除。但今年起,財政部已放寬,無論是否同一戶,母親的健保費都可由妹妹於報稅時列舉扣除。

除上述今年報稅新規以外,也要提醒大家,自去年起,隔代教養家庭之納稅義務人(祖父母)若符合規定情況,也可以減除孫子女之教育學費特別扣除額及幼兒學前特別扣除額,可稍稍減輕祖父母的負擔。

最後,為鼓勵大家利用網路或採用稅額試算完成申報,全國各地區國稅局特別舉辦報稅抽獎活動,如果使用行動支付繳納稅者,也有專屬的抽獎活動,在這邊也祝大家在享受減稅之餘,還能將大獎抱回家喔!

作者-蔡佳峻

嘉威聯合會計師事務所執業會計師,熟悉公司稅務及個人稅務。

專長:所得稅、遺產贈與稅、公司法及信託規劃等。

同時亦為認證理財規劃顧問(CFP)及證券分析師(CSIA)持證人。

授權轉載

商周財富網-你報稅了沒?今年報稅有4重點,股利分開或合併計算?父母健保跟誰報統統看這篇

理財家醫科-報稅季來到,您不可知道的二三事

圖 Designed by Freepik - www.freepik.com

|

|

106年度 |

107年度 |

|

全戶基本生活費(A) |

16.6萬x4=66.4萬 |

17.1萬x4=68.4萬 |

|

比較基礎內涵 |

||

|

免稅額 |

8.8萬x4=35.2萬 |

8.8萬x4=35.2萬 |

|

標準或列舉扣除額 |

9萬x2=18萬 |

12萬x2=24萬 |

|

薪資特別扣除額 |

12.8萬x2=25.6萬 |

- |

|

儲蓄投資特別扣除額 |

- |

3萬 |

|

教育學費特別扣除額 |

- |

2.5萬 |

|

身心障礙特別扣除額 |

- |

- |

|

幼兒學前特別扣除額 |

- |

- |

|

比較基礎項目小計(B) |

78.8萬 |

64.7萬 |

|

基本生活費差額(A-B) |

-12.4萬 |

3.7萬 |

|

得自綜合所得總額中減除 |

無差額可減除 |

3.7萬 |