文|蔡佳峻 會計師 2019年4月號

一、前言:

鑑於財團法人之設立及管理,過去僅有民法原則性之相關規定及各主管機關依職權所訂定之職權命令或行政規則為主要依據,其規範內容及位階均有不足。又亞太防制洗錢組織(APG)將對我國進行第三輪相互評鑑工作,財團法人之資訊公開及財務管理機制亦為防制洗錢之重要一環。在這樣的背景之下,立法院於去(107)年6月27日三讀通過《財團法人法》(以下簡稱本法),並於108年2月1日開始上路。

本次立法對於財團法人之財產運用、會計與內控制度、內部治理以及監督機制等均有具體規定,以下來跟大家聊聊本次規範的幾大重點。

二、財產之運用方法與稅務優惠

過去有許多人透過財團法人組織作為長期持股的控股平台,其所獲配之股利依修法前《所得稅法》第42條第2項規定,不計入所得額課稅;或是利用企業捐贈方式挹注資金給財團法人,再由財團法人回購企業股票,同時兼顧經營權的鞏固與稅務優惠的效益。但隨著本法與相關稅法修正之後,上述效益已大打折扣。

依本法第19條第3項規定,財團法人財產之運用方法如下:

一、存放金融機構。

二、購買公債、國庫券、中央銀行儲蓄券、金融債券、可轉讓之銀行定期存單、銀行承兌匯票、銀行或票券金融公司保證發行之商業本票。

三、購置業務所需之動產及不動產。

四、本於安全可靠之原則,購買公開發行之有擔保公司債、國內證券投資信託公司發行之固定收益型之受益憑證。

五、於財團法人財產總額百分之五範圍內購買股票,且對單一公司持股比率不得逾該公司資本額百分之五。

六、本於安全可靠之原則所為其他有助於增加財源之投資;其項目及額度,由主管機關定之。

從第5款規定我們可以發現,財團法人僅能在其財產總額之5%範圍內購買股票,且對單一公司持股比率不得超過被投資公司資本額之5%。再加上,同條第5項規定,財產之運用方法,除經主管機關核准外,不得購買捐助或捐贈累計達基金總額二分之一以上之捐助人或捐贈人及其關係企業所發行之股票及公司債,由此可見,廣泛運用財團法人作為控股平台的盛況,將不復存在。

這邊大家可能會有疑惑,那過去已經作為控股平台的財團法人怎麼辦?需要出售股票嗎?還是會因為違反新規定而遭補正處罰?依法務部意見(註1),本款增訂時,並無使其溯及發生效力之立法意旨,加上考量法律之安定性,關於財團法人於本法施行前,購買股票已超過財團法人財產總額5%之範圍,或對單一公司持股比率已超過其資本額5%之範圍者,毋須調整賣出股票。至於財團法人於本法施行後購買股票,自有本款規定之適用。

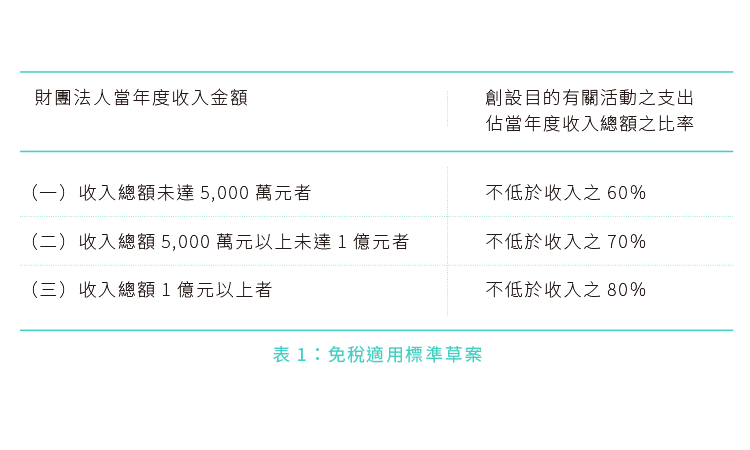

此外,《所得稅法》第42條第2項,有關機關團體獲配股利不計入所得額課稅之規定,業於去年修法刪除,自107年1月1日開始,機關團體獲配股利已非屬當然之免稅收入,須計入所得額,並依「教育文化公益慈善機關或團體免納所得稅適用標準」(以下簡稱免稅適用標準)來徵免所得稅。而免稅適用標準預計將修正為三級制(草案,如下表)。

三、會計及內控制度

為解決財團法人過往為人所詬病的會計制度及內稽內控不夠健全而欠缺透明度的問題,本法第24條規定,財團法人應建立會計制度,報主管機關備查。其會計基礎應採權責發生制,會計年度除經主管機關核准者外,採曆年制,其會計處理並應符合一般公認會計原則。

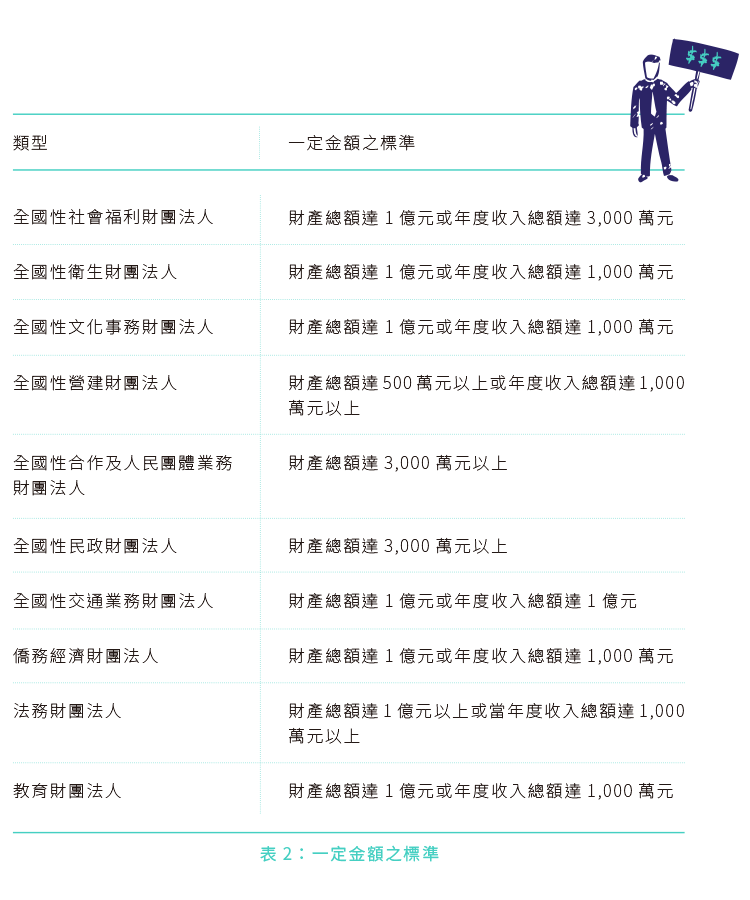

此外,財團法人在法院登記之財產總額或年度收入總額達一定金額以上者,應建立內部控制及稽核制度,報主管機關備查;其財務報表應經會計師查核簽證,並應依主管機關之指導,訂定誠信經營規範。

有關財產總額或年度收入總額達一定金額之標準,由各主管機關分別訂定之,以下摘錄幾個已公告或預告之標準供各位參考。

四、內部治理

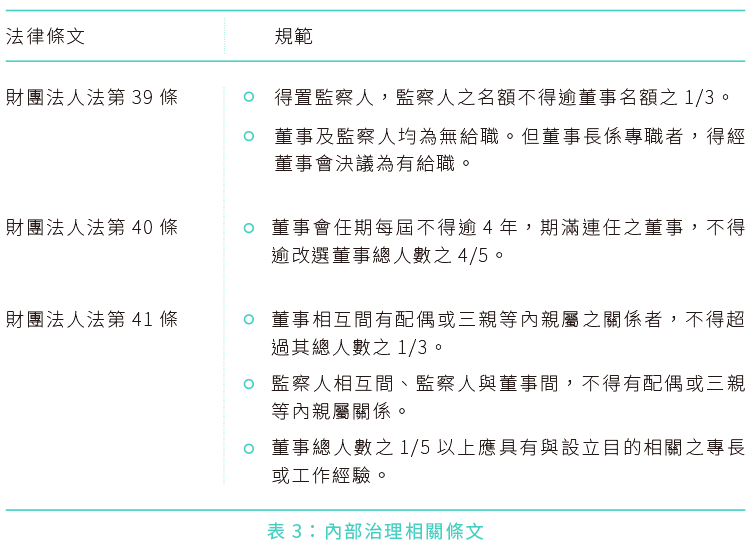

新法對於董事人數、任期、期滿連任董事之比例均設有限制,並要求一定比例以上之董事應具備與設立目的相關之專長或工作經驗,並明定董事間有配偶或親屬關係者之人數比例,以排除家族操控。相關規定如下:

五、補正要求

本法第67條規定,本法施行前已設立登記之財團法人,與本法規定不符者,除本法另有規定,或財團法人名稱、捐助財產總額、民間捐助之財團法人董事產生方式外,應自本法施行後一年內補正;屆期未補正者,主管機關得廢止其許可,或解除全體董事之職務。

六、結語

過去,由於租稅誘因以及資訊不透明等制度,讓理應積極辦理公益的財團法人,在真實世界中常常成為捐助者的控股平台,也因此讓社會大眾有肥貓財團的普遍認知,引發諸多批評,今年2月上路的《財團法人法》也許未臻完美,但對於導正財團法人真正落實公益絕對是一大助益。當然,新法也可能對既有財團法人之運作將造成相當程度之衝擊,應妥善運用1年之緩衝期間,通盤檢視現有運作模式是否符合新法要求,並視情形需要變更相關程序或建立相應制度,以落實財團法人治理。

註1:法務部108年1月4日法律字第10703519090號函釋。

圖 Designed by Freepik - www.freepik.com