文|蔡佳峻 會計師 2019年8月號

壹、前言

由於近年來國際社會日益重視三反(反避稅、反洗錢及反資恐)的趨勢,加上共同申報準則(CRS)在全球如火如荼的展開,以及境外免稅天堂地區陸續實施經濟實質法,眾多臺商朋友們都開始感受到無形的壓力,而在中美貿易戰的推波助瀾之下,臺商確有調整投資架構及全球營運布局而匯回境外資金之需求。

政府為協助臺商重新調整全球投資布局,鼓勵我國個人及營利事業回國投資及誠實申報所得,並兼顧遵循洗錢與資恐防制相關國際規範,提供個人及營利事業匯回境外資金合宜租稅措施—「境外資金匯回管理運用及課稅條例」(以下簡稱海外資金匯回專法),並擴大實施「投資台灣三大方案」,以嘉惠更多願意在台投資的廠商。

貳、境外資金匯回管理運用及課稅條例

海外資金匯回專法最早在2017年9月即有立委提出,經過近2年的討論,終於在2019年7月3日經立法院臨時會三讀通過,以下跟大家說明其重點:

1. 適用對象

*個人匯回其海外資金(含大陸地區資金)。

*營利事業自其具控制能力或重大影響力之境外(含大陸地區)轉投資事業獲配並匯回之投資收益。

2. 申請程序

個人及營利事業向戶籍所在地或登記地稽徵機關申請適用,經稽徵機關洽受理銀行審核後核准,並與受理銀行簽訂契約,開立境外資金外匯存款專戶。

3. 適用稅率

|

|

一般稅率 |

優惠稅率

(註1)

|

|

第一年匯回 |

8 % |

4 % |

|

第二年匯回 |

10 % |

5 % |

註1 如完成實質投資,並取得經濟部核發證明後,可退回50%稅款(即稅率4%或5%)。

4. 完稅方式

由受理銀行於資金進出專戶時,代為扣取、繳納及申報。

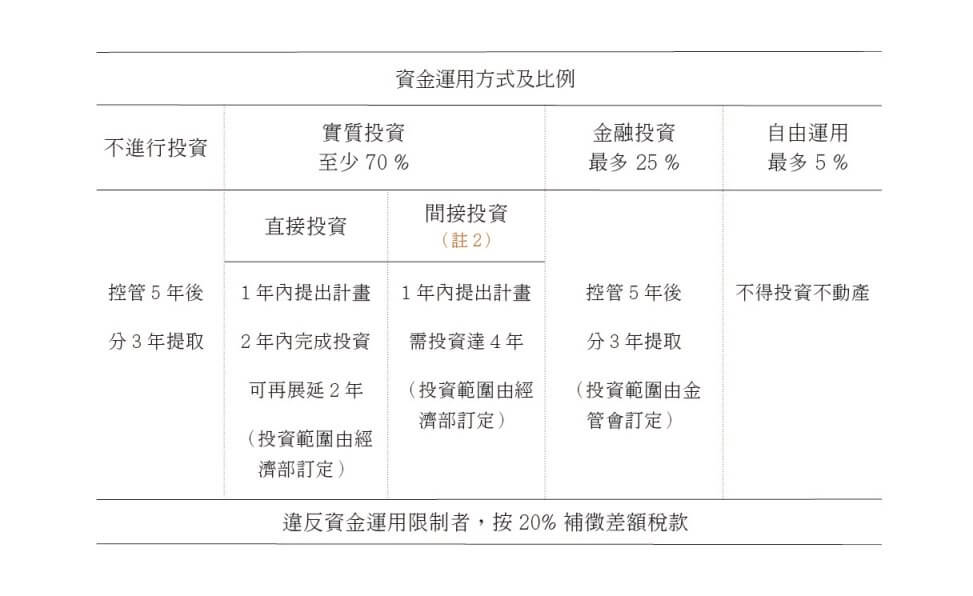

5. 匯入資金運用限制

海外資金匯回須先匯至受理銀行所開立之「外匯存款專戶」,其後續運用須符合以下規定:

資金運用方式及比例

註2 所謂間接投資,係指透過國內創業投資事業或私募股權基金投資重要政策領域產業。

6.本次臨時會通過附帶決議

營利事業與個人CFC(受控外國公司)制度,雖已於2016年7月三讀通過,但至今仍未施行。故要求財政部於「境外資金匯回管理運用及課稅條例」施行期滿後一年內報請行政院核定施行日期。

7.小結

針對許多臺商資金回台的需求,財政部其實推出了俗稱三支箭的方案,包括①國稅局專屬諮詢服務窗口、②個人海外資金回台解釋令以及③海外資金匯回專法,然而大部分臺商對於其過去累積之海外資金,難以辨別其所得屬性,且無法區分本金或利得,故對於無須舉證所得屬性或本金利得之海外資金匯回專法,許多臺商均寄予厚望。

不過從上面的內容可知,海外資金匯回專法雖然稅率看似較低,但卻是以匯回總資金為課稅稅基,且匯回後須受到時間及用途的管制,採用專法是否划算,仍需要尋求專業意見就個案進行評估試算。

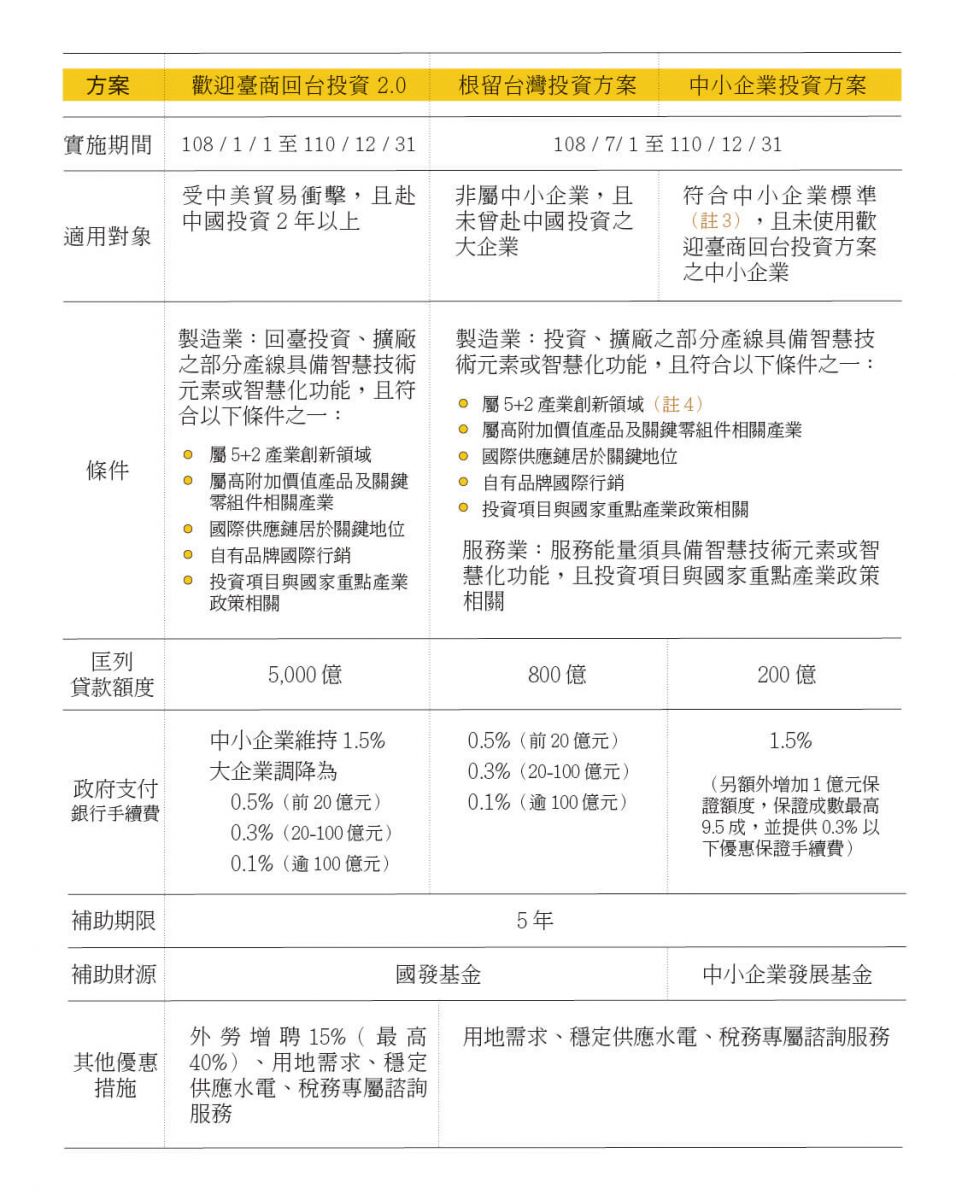

參、投資台灣三大方案

為因應美中貿易戰並吸引海內外臺商投資台灣,行政院於今年1月實施「歡迎臺商回台投資行動方案」,提供客製化單一窗口服務,整合土地、水電、人力、稅務與資金等政策措施,積極協助台商回台投資,受到返台台商熱烈申請。

為兼顧公平照顧根留台灣的大企業及中小企業,行政院長於6月20日拍板,並於7月1日公告實施「投資台灣三大方案」,除將原先的歡迎臺商回台投資方案升級為2.0以外,並推出適用於「未前往中國大陸投資」與「未使用臺商回台投資方案之中小企業」的「根留台灣投資方案」及「中小企業投資方案」,以補助符合申請資格及條件的企業貸款銀行委辦手續費及享有貸款優惠利率。以下整理投資台灣三大方案之重點:

註3 依據中小企業認定標準第2條規定,所稱中小企業,指依法辦理公司登記或商業登記,並合於下列基準之事業:一、製造業、營造業、礦業及土石採取業實收資本額在新臺幣8,000萬元以下,或經常僱用員工數未滿200人者。二、除前款規定外之其他行業前一年營業額在新臺幣1億元以下,或經常僱用員工數未滿100人者。

註4 5+2 產業創新領域包括「智慧機械」、「亞洲‧矽谷」、「綠能科技」、「生醫產業」、「國防產業」、「新農業」及「循環經濟」。

小結

年初行政院所推出的「歡迎臺商回台投資行動方案」,由於國際局勢及大陸投資環境的改變,臺商申請非常踴躍,貸款額度也超過原先預期的200億元,截至108年7月4日止,已有84家臺商通過審核,總投資金額約4,300億元,預估創造本國就業約4萬人。但有許多根留台灣的企業,過去長年來對台灣這一塊土地與人民有很大的付出,也希望得到政府的鼓勵與協助,所以原先只是鼓勵臺商回台,這次擴大對象,再推出兩大方案,讓所有對台灣有貢獻的廠商都能夠得到照顧,實屬一大幸事。

肆、結語

臺商企業若因中美貿易戰、反避稅、CRS及租稅天堂經濟實質法影響,評估是否調整境外投資架構與規劃回台投資,建議應全盤綜合評估考量,以收稅負合理化與資金運用效率最大化之效。