文‧蔡佳峻會計師

一、前言:

為提升國內投資動能,促進營利事業以盈餘進行實質投資,政府已於108年7月24日公布產業創新條例第23條之3增訂條文,明定自辦理107年度未分配盈餘加徵之申報起,公司或有限合夥因經營業務所需,於當年度盈餘發生年度之次年起3年內以該盈餘進行實質投資合計達新台幣100萬元,該投資金額於計算當年度未分配盈餘時,得列為減除項目,免加徵5%營所稅。

而財政部也趕在今年1月9日公布了相關子辦法—「公司或有限合夥事業實質投資適用未分配盈餘減除及申請退稅辦法」,以下就來跟大家聊聊,根據本法及子辦法,企業在申請適用此優惠前應該要掌握哪些關鍵知識。

二、實質投資範圍

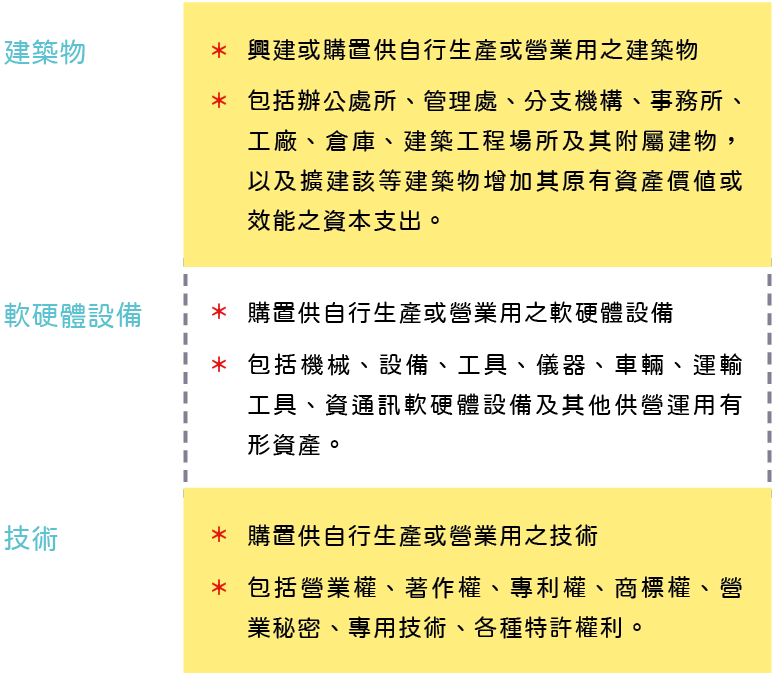

這次租稅優惠的立法原意在於「鼓勵企業將盈餘再投資,有助於提升經濟動能」,所以對於實質投資之標的限縮為以下三類:

三、實質投資時限及申報程序

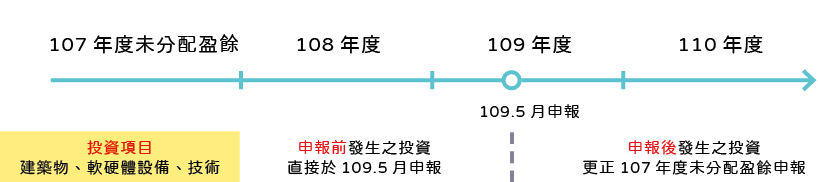

依據產創條例第23條之3規定,實質投資須於盈餘發生年度之次年起3年內完成,以首次適用之107年度盈餘為例,企業須於110年結束前完成實質投資,投資時限及申報程序如下圖所示。

由於107年度之未分配盈餘是在109年5月份申報,因此從108年1月1日起至109年5月份申報日前,所發生之實質投資,如符合上述三大標的,且金額合計已達100萬元,即可於申報未分配盈餘時直接列為減項扣除。

但若投資是發生在109年6月1日或更晚,如要主張作為107年度未分配盈餘之減項,則必須事後申請更正107年度之未分配盈餘申報,要注意的是,更正申報必須於完成投資之日起1年內辦理更正。

舉例說明,甲公司107年度(會計年度為曆年制)本期稅後淨利扣除依法提列項目及分派股利後之未分配盈餘為500萬元,該盈餘於次年起3年內(即108年1月1日至110年12月31日)用於符合規定之實質投資可列為減除項目,假設其在108年4月購買運輸用貨車150萬元,於109年5月申報107年度未分配盈餘時,即可申報減除150萬元,僅就餘額350萬元加徵5%營所稅。

如甲公司於110年1月31日又購買機器250萬元,此時甲公司可考慮:

四、投資日之認定

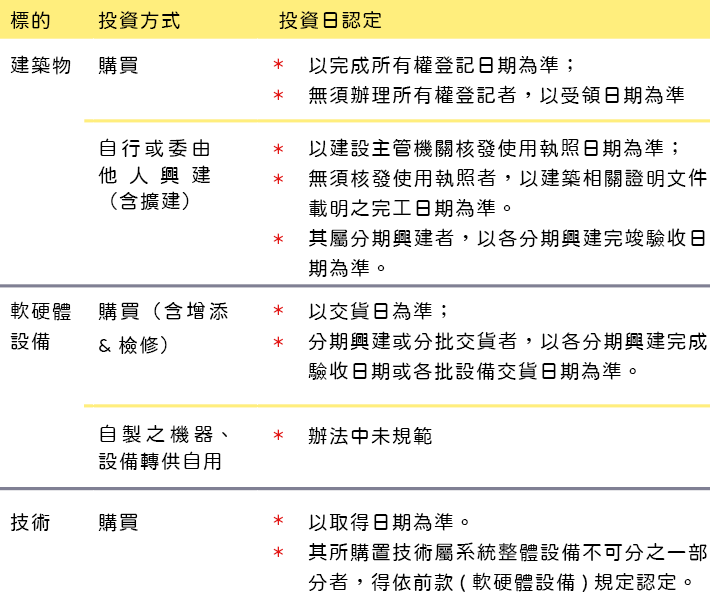

由於實質投資須於次年起3年內完成,那麼如何認定每一筆投資歸屬的年度,就相當重要,在子辦法中對於三大標的如何認定投資年度,規範如下表:

假設我們從108年度起開始興建一棟建物,需花費1億元,並耗時4年才能全部完工,並於111年取得使用執照,雖然這1億元實際上是分散在各年度付款,但在適用產創23-3未分配盈餘租稅優惠時,這1億元應全數認定為111年(取得使照年度)之投資,僅能往前扣抵108年、109年或110年之未分配盈餘。

但從上表我們可以發現,如能檢附此建物分期完竣驗收文件,就能以各期興建完竣驗收日做為投資日。同理,若是採購設備並分批交貨,亦可以各批設備交貨日做為投資日,藉此分散扣抵多年度的未分配盈餘稅,將租稅優惠之節稅效益最大化。

五、應檢附之文件

欲適用產創23-3之優惠,需於申報未分配盈餘時,同時檢附以下文件:

附帶一提,財政部在子辦法草案中,原本還要求企業檢附董事會或股東會決議以未分配盈餘進行實質投資之會議記錄,不過後來在正式辦法中,為減輕納稅義務人依從成本並簡化流程,已刪除此要求。

六、移轉限制

為防杜套利並落實促進投資之獎勵目的,子辦法中規範,於未分配盈餘申報期間屆滿之次日起或申請更正重行計算該年度未分配盈餘之次日起3年內,不得將其以當年度盈餘興建或購置之建築物、軟硬體設備或技術轉借、出租、轉售、退貨或變更原使用目的非供自行生產或營業用部分,否則應補繳稅款,並加計利息,一併徵收。

七、常見Q&A

Q1. 公司購買設備,107年預付部分訂金,108年才交貨,107年預付金額可否減除?

A. 屬107年度支付預付款部分,非屬本規定適用範圍,尚不得列為計算107年度未分配盈餘之減除項目。

Q2. 若租賃土地建廠,土地所有權屬地主,建物所有權為公司,建廠的支出是否可認列為未分配盈餘減除項目?

A. 公司租地興建廠房,並取得廠房所有權,得列為計算未分配盈餘之減除項目。

Q3. 辦法限制3年內不得出租、轉售或變更原使用目的,否則要補稅並加計利息,請問是否排除租賃業?

A. 如租賃業購入之資產,係以營業租賃出租,以獲取營業收入者,不在此限。至於租賃業以融資租賃方式出租予承租人,則實質係出售,則要補繳稅款並加計利息。

八、結語

產創條例23-3未分配盈餘租稅優惠的立意良善,期能有效提升國內投資動能,本文僅就本次租稅優惠做重點式的介紹,盼能對企業在未來申請適用上有所助益,也歡迎大家如有任何疑問,歡迎隨時與我們聯繫討論唷。