文‧陳又寧、王紅晴經理

某日的中午時分,休息的鐘聲響起,阿嘉正踏著輕快的步伐走向餐廳,卻發現平時抱持吃飯不落人後觀念的小又,反常地沒有出現在餐廳,反而一臉認真地面對電腦螢幕忙碌似的振筆疾書,不禁走到他身邊問道:「小又,怎麼還在忙碌呢?」

「哈,因為剛剛接到客戶詢問的問題,你知道,因為牽涉到的決策偶有時效性,他們會希望會計師事務所能第一時間回覆,所以我們當然要盡己所能地盡快整理資料並回覆客戶,而吃飯這種小事,當於我如浮雲。」

「照你這麼說,這時候我不也該拋下我的午餐,對認真的同事施以援手呢?」聽到小又開玩笑似的回覆,阿嘉好氣又好笑地問說:「客戶詢問了什麼問題呢?古語說的好,一人計短,兩人計長,三人計妥當,我們參詳參詳,或許能更多方面的考慮客戶的疑問,並給出完整的建議與回覆。」

「這可是你自己的決定。」小又大笑地說:「客戶是一間營收穩定成長的公司,每年都會穩定獲利並繳納營所稅,最近因為公司早期購買的主管用車多已老舊,想要淘汰老舊車輛並購置新車輛,卻被告知可使用租賃車輛方式取代購買,不但能減少管理車輛行政成本,更能協助公司獲得節稅效益,客戶想了解的是,這樣的方式真的可以合理且合法的幫助公司節省稅賦嗎?而兩者的優缺利弊到底為何呢?」

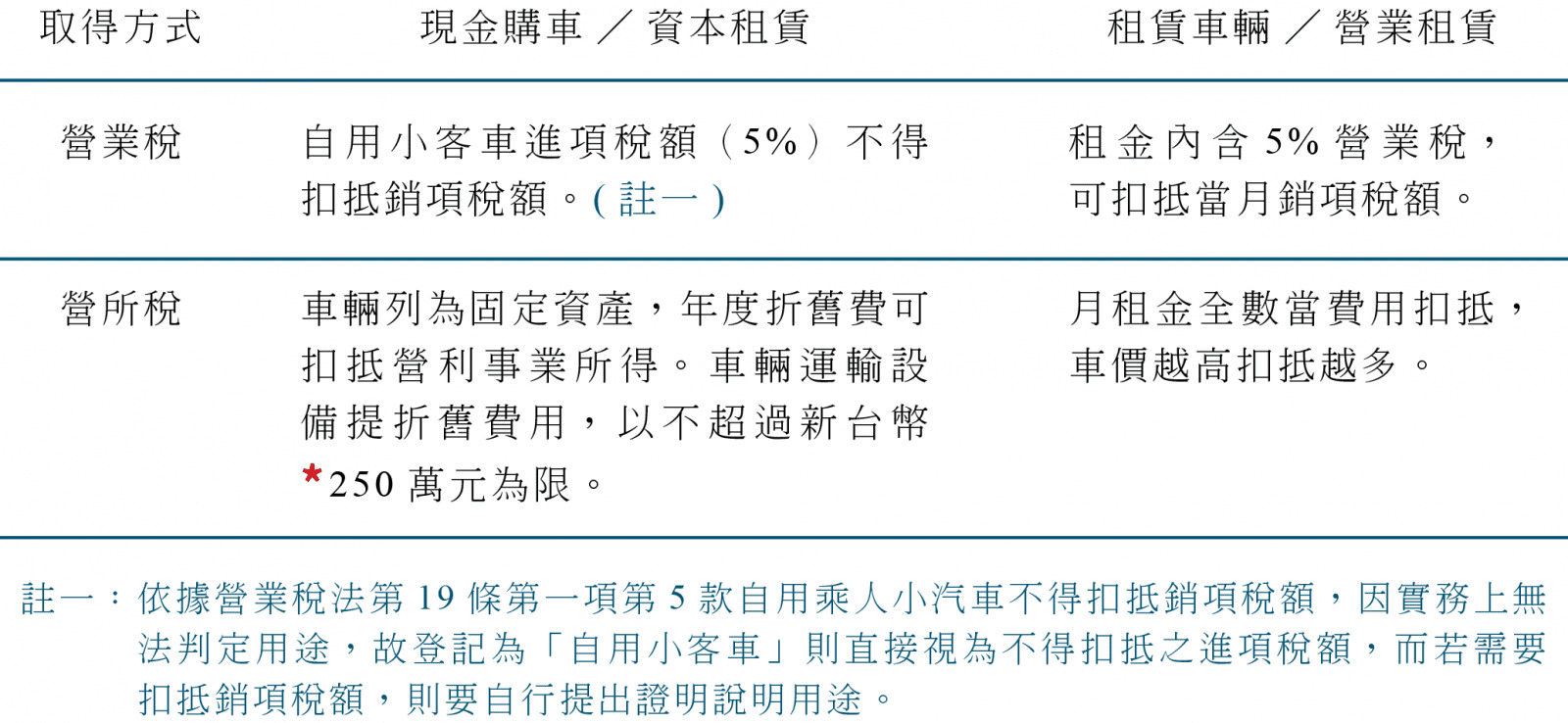

為協助客戶能初步了解,首先

針對兩種方式的稅務負擔列表如下:

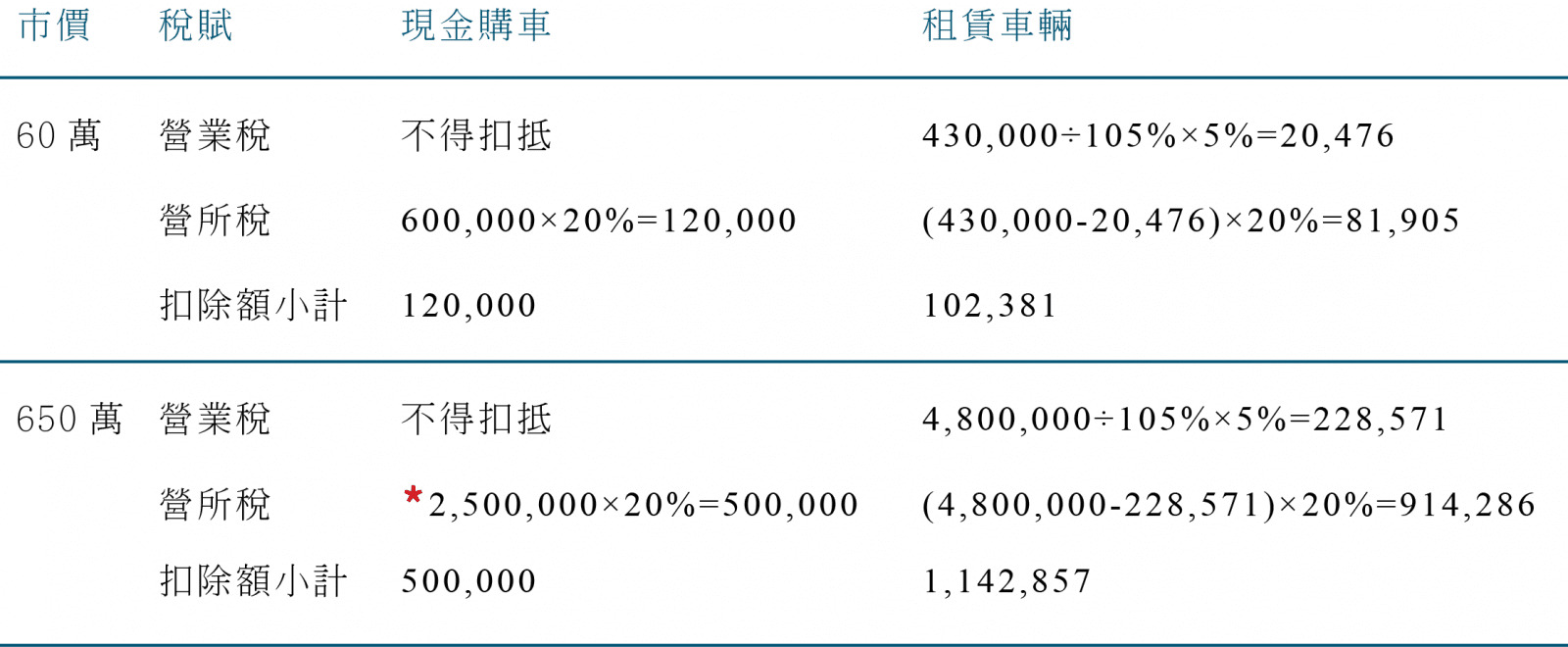

假設市價60萬車輛,三年期合約年度租金為43萬元;市價650萬車輛,三年期合約年度租金約480萬元。簡單舉例分別以現金購車之整體稅負與租賃車輛三年期租金累積稅負比較,其稅務上可扣除得稅額分別如下:

依上表所述,租賃車輛在高單價車輛上,節稅效果較大。

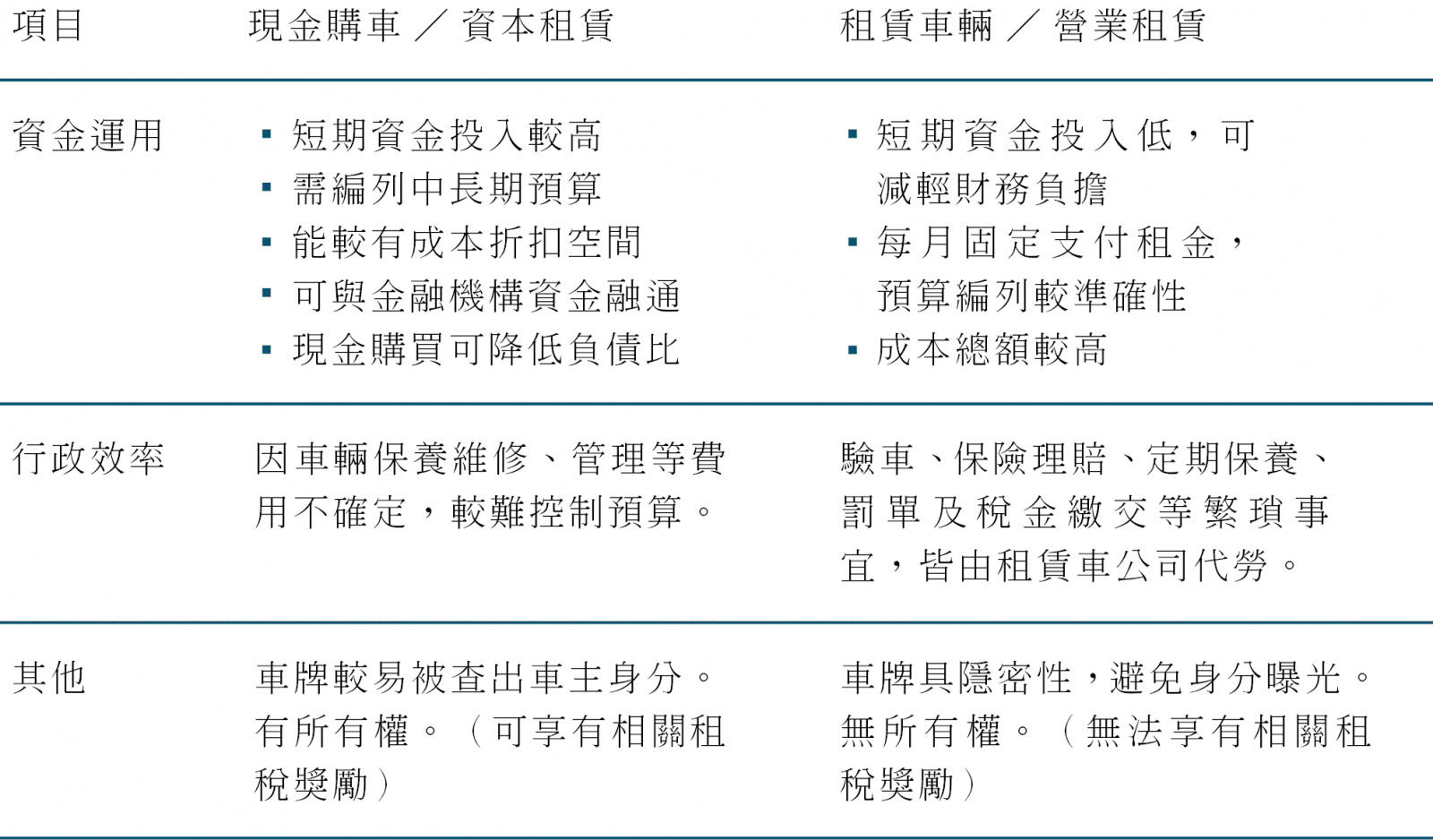

看完小又的說明,阿嘉開口說道:「除了稅務的角度外,其他面向,使用租賃車輛還有以下優點:

1.車輛屬於價值不斷遞減的資產,隨使用時間推移,購車費用雖能持續攤提,看似划算。但相關維護成本卻逐年提高,而使用體驗及經濟效益皆逐年下降;而租賃車的通常會定期更換,以維持最好的使用體驗與最大經濟效益。

2. 車輛的維護及汰舊處置,通常都會耗費些許人物力及時間,也是一件無法避免的麻煩事,而租賃車輛則皆可由租賃車公司代勞。

3. 租賃車輛無需將列入固定資產,僅於損益表列示租金支出即可,可避免資產膨脹,於財務報表上之相關財務比率都將顯示較好表現,如資產報酬率、負債比率、流動資金比率等。」

「聽起來租賃車的好處多多,那為什麼還是有公司行號選擇自行購買車輛呢?」小又疑惑地看著阿嘉。

「凡事怎可能百利而無一害呢?」阿嘉笑笑地說:「租賃車最容易在客戶心中拉扯的一塊,當然就是所有權囉,不論是分期購車或是一次購車,總是會取得車輛的所有權,付款也只需維持一定期間,但租賃行為因無法取得車輛所有權,租用就是依合約付款使用,而提到合約,合約中也可能會規定條款來限制車輛狀況,如里程數,或外觀完好,此部分也需注意其可能產生額外成本。」

「另外還有一個很重要的提醒,很多租賃公司都會介紹一種以租代買的租購方式,但依規定,因其到期日會移轉附屬於資產所有權之幾乎所有風險與報酬之租賃故屬於融資租賃,且若車輛屬高價位車輛,顯著與公司業務無相關,或有酬傭性質,依法其營業稅皆不得申報扣抵,若有申報進項稅額扣抵銷項稅額情形,經國稅局查獲,將會有依法補稅處罰之虞。」

阿嘉停了一下,繼續說道:「前面說了這麼多,我們瞭解兩種方式都有其優劣,所以,我們能做的是提供客戶完整的諮詢服務,好讓客戶作出決定,畢竟很多時候,決定沒有絕對的好壞,只有最適與否,這時候,就考驗客戶的智慧囉。」

除了考量合法節稅外,還有什麼該注意,才能聰明選擇呢?讓我們來超級比一比吧!

另提供一則相關國稅局新聞稿參閱:

財政部臺北市國稅局表示,營業人以融資租賃方式租用乘人小汽車,給付租賃業之租金、利息、手續費等所支付之進項稅額不得扣抵銷項稅額。

該局指出,近年來營業人大量採取「企業長租」小客車方式以規避稅負,造成實質為「融資租賃」方式,而營業稅進項稅額以「營業租賃」之方式認定,全額提出扣抵,涉嫌虛報進項稅額逃漏營業稅。

該局籲請,營業人應自行檢視如有實質為融資租賃方式租用乘人小客車之進項憑證而已申報扣抵,請儘速依稅捐稽徵法第48條之1規定自動補報補繳,以免受罰。