文‧蔡佳峻會計師 2020年11月號

一、前言:

財政部於109年6月底預告,修正「所得基本稅額條例」第12條、第18條草案,擬自110年1月1日起,恢復個人「未上市、未上櫃且未登錄興櫃股票」交易所得計入個人基本所得額。

二、修正緣由:

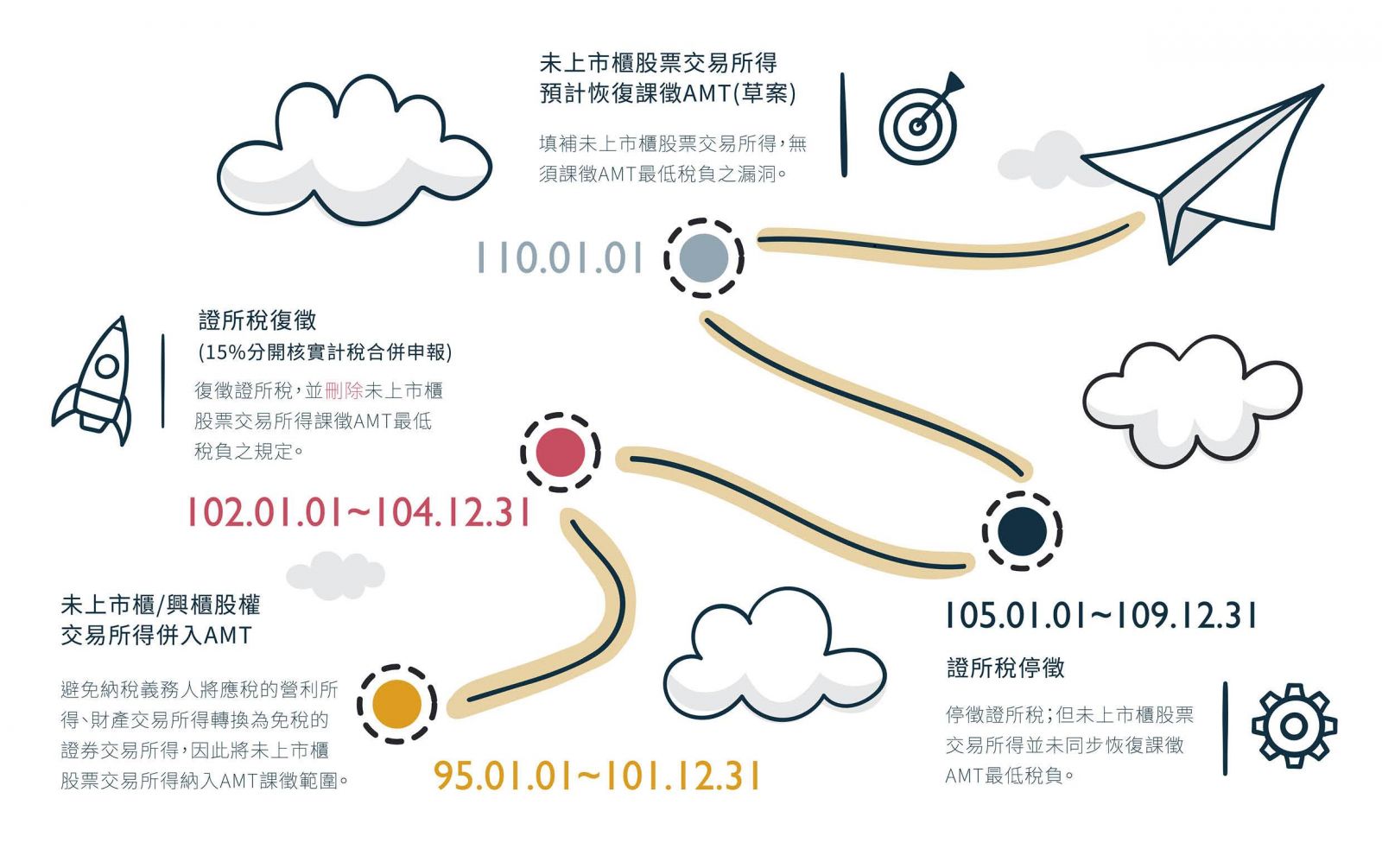

民國95年時,為了避免納稅義務人將應稅的營利所得、財產交易所得轉換為免稅的證券交易所得,財政部修法將未上市櫃之股票交易所得,納入個人最低稅負之課徵範圍。到了民國102年,證所稅捲土重來,也因此將最低稅負制中有關未上市櫃股票交易所得之課稅規定一併刪除。然而證所稅施行沒多久,於105年1月1日起再次停徵,但這次卻未同步恢復最低稅負制中有關未上市櫃股票交易所得之課稅規定,產生一個可能的租稅規劃漏洞,為維護租稅公平,確保國家稅收,擬於109年起將未上市櫃股票交易所得恢復納入個人最低稅負制課稅。

(個人出售未上市櫃股票交易所得之課稅規定演變如下圖所示)

三、修正後個人最低稅負計算公式:

基本稅額=(綜合所得淨額+海外所得+特定保險給付+私募基金受益憑證交易所得+非現金部分之捐贈扣除額+分離課稅之股利金額+未上市、未上櫃且未登錄興櫃股票交易所得-670萬)x 20%

四、誰會受到影響:

1.有打算成立控股公司者

2.有打算出售股份者,例如

●出售給財務性/策略性投資人

●出售給境外公司

●出售給其他家族成員

●選擇出場或變現

3.欲透過出售股權移轉不動產者

五、如何因應?

1.如修正草案順利三讀通過並於110年1月1日開始上路,未來出售「未上市、未上櫃且未登錄興櫃股票」交易所得將計入個人最低稅負制。如本來就有出售上述股票之計畫,可先試算出售未上市櫃股票交易所得之影響數,由於最低稅負制是為了讓適用租稅減免規定而繳納較低之稅負甚至不用繳稅的公司或高所得個人,都能繳到基本之所得稅額的一種制度,若試算出來,所繳納之一般所得稅額已較最低稅負為高者,就不會因為本次修法受到影響,仍可維持原本的股權移轉計畫。

2.如試算出來,於明年或未來進行股權移轉,將因此多繳稅的話,可考慮將股權移轉計畫提前至今年底前執行。

3.如因稅務考量,將股權移轉計畫提前至今年底前執行,建議同時考量控制權、傳承與公司治理,例如信託規劃或閉鎖公司規劃,讓股權移轉更安全。

六、結語

公司大股東如有在109年底前做股權移轉之計畫,建議執行前仍應諮詢專業會計師,分析新舊稅制下之稅負差異,再選擇最適合您的方法。

如有任何疑問,都歡迎與我們聯繫!