文‧ 蔡佳峻 會計師 2019年10月號

一、前言

上期我們已經跟大家介紹了境外資金匯回管理運用及課稅條例(以下簡稱專法)的大架構,加上專法已於8月15日正式開放申請,相信許多境外資金持有者皆已躍躍欲試。以下與大家分享幾件您在申請境外資金回台專法前,必須要知道的事。

二、申請須知

(一) 專法適用對象有二,分別為:

1.個人匯回其海外資金(含大陸地區資金)。

2.營利事業自其具控制能力或重大影響力之境外(含大陸地區)轉投資事業獲配並匯回之投資收益。

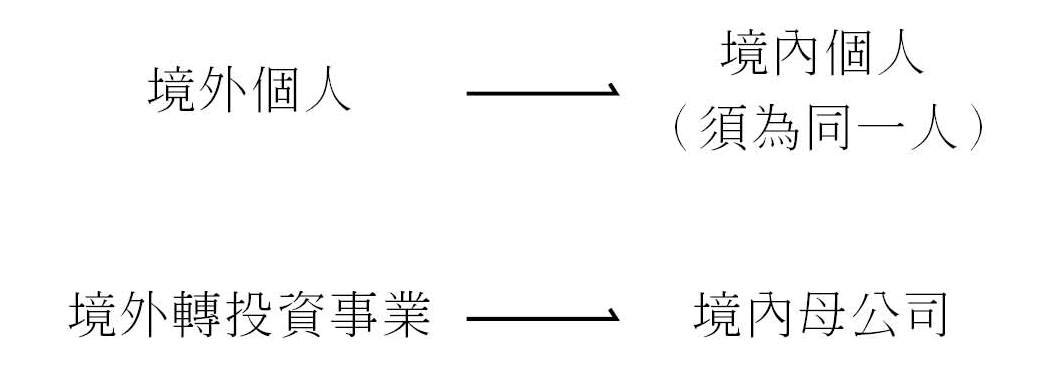

從適用對象我們可以發現,境外資金匯回的路徑是兩條平行線:

然而許多台商朋友的資金都存放於境外公司帳戶,而不是境外個人帳戶,如想適用專法,勢必需先將境外公司帳戶資金,匯入境外個人帳戶,才有機會適用。

(二)申請程序

1.應備文件

個人匯回境外資金

申請人需先洽詢受理銀行(建議找尋熟悉的往來銀行)並備齊洗錢防制審查文件,併同申請書及身份證明文件向國稅局申請。

營利事業匯回轉投資事業收益

除上列文件外,尚須準備:

(1)設立登記資料

(2)對境外轉投資事業具控制力或重大影響力之證明文件

(3)境外轉投資事業最近年度財報及股東會決議分配盈餘議事錄

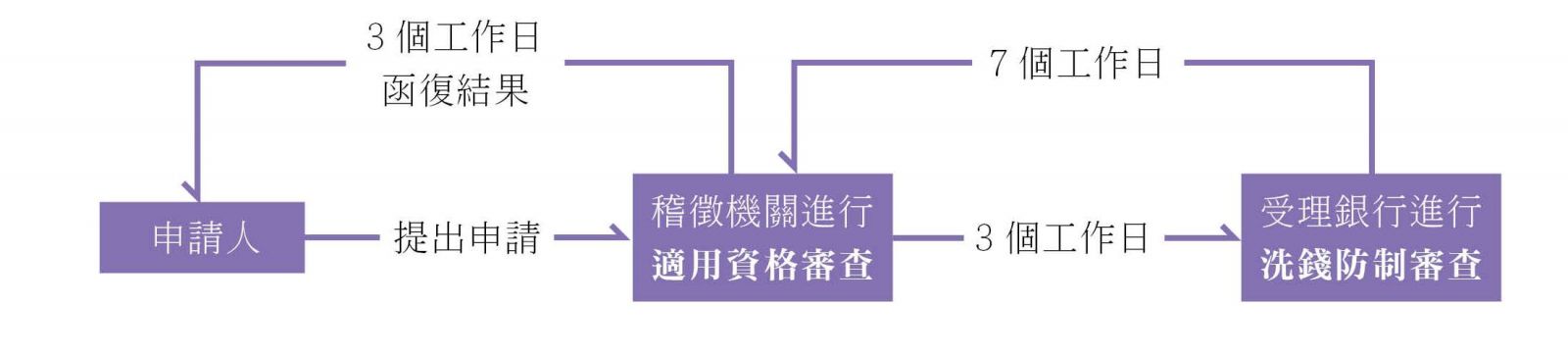

2.審查時間

3.開戶及匯回期限

於稽徵機關核准文書發文之日起1個月內,向受理銀行辦理外匯存款專戶開戶,並將境外資金匯回至該專戶。未能於期限內匯回者,得申請展延1次,展延期間以1個月為限。

4.境外資金分散於多個帳戶如何申請?

如果欲匯回至同一受理銀行,可併在同一份申請書申請;如果欲匯回至不同受理銀行,則必須分開申請,一家受理銀行填寫一份申請書。

5.在專法的兩年受理期間內同一人可否多次分批申請?

可以,不限次數。

6.營利事業於施行前(108/8/14)獲配之境外轉投資收益得否適用?

否,施行後2年內獲配且匯回之境外轉投資收益始可適用。

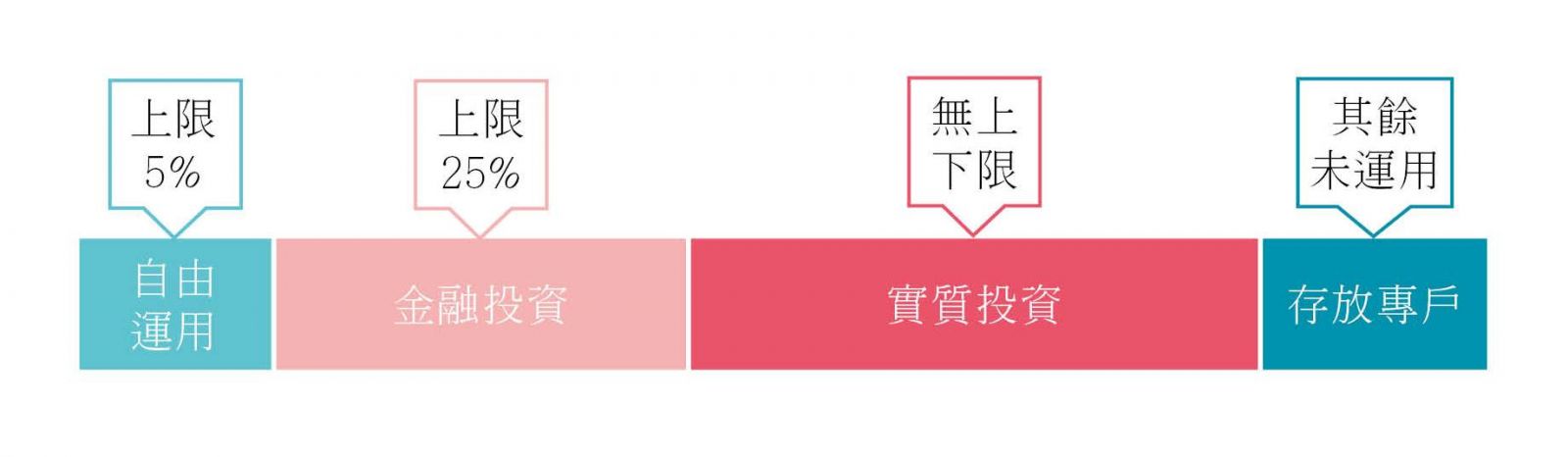

(三) 匯回資金運用

1.自由運用(上限5%)

■自存入外匯存款專戶之日起5年內,不得購置不動產、REITs、REATs。

■經查獲違反者,由國稅局就該違反資金按20%稅率核定補徵,前已繳納之稅款(8%或10%)得予扣除,補稅計算方式如下:

□該部分資金為新臺幣:

資金金額÷(1-原適用稅率)×稅率20%-該部分資金已納稅款。

□該部分資金為外幣:

資金金額÷(1-原適用稅率)×稅率20%×核定補徵日當年度首一工作日之臺銀牌告收盤即期買入匯率-該部分資金已納稅款。

2.金融投資(上限25%)

■投資範圍

■所稱國內有價證券以下列為限

(1)政府債券、募集發行之公司債、金融債券及國際債券。

(2)上市、上櫃或興櫃公司股票。但不包括私募股票。

(3)上市、上櫃認售權證。

(4)證券投資信託事業募集發行之證券投資信託基金受益憑證。

(5)期貨信託事業募集發行之指數股票型期貨信託基金受益憑證。

(6)證券商發行之指數投資證券。

並應遵守下列規定:

(1)資金運用於任一上市、上櫃或興櫃公司股票之股份總額,不得超過該公司已發行股份總數之百分之十。但採特定金錢信託方式者,不得超過該公司已發行股份總數之百分之五。

(2)資金運用於任一公司股票、公司債、金融債券或國際債券之總金額,不得超過運用於國內有價證券總金額之百分之二十。但採特定金錢信託方式者,不得超過運用於國內有價證券總金額之百分之十。

(3)不得從事證券信用交易、不得出借或借入有價證券且不得作為質借或擔保之標的。

(4)不得投資槓桿或反向之指數股票型證券投資信託基金受益憑證、指數股票型期貨信託基金受益憑證及指數投資證券。

■國內保險商品,以下列為限:

(1)傳統型分期給付即期年金保險。(2)利率變動型分期給付即期年金保險。

(3)無生存保險金且符合一定保障比例之傳統型人壽保險。但不包括萬能及利率變動型人壽保險。

(4)健康保險(不包括生存保險金)。

(5)傷害保險(不包括生存保險金)。

(6)長期照顧保險。

(7)實物給付型保險。

(8)健康管理保險。

(9)小額終老保險。

■如經查獲未依規定提取等情形,由國稅局就該違反資金按20%稅率核定補徵,前已繳納之稅款(8%或10%)得予扣除,補稅計算方式如下:

□該部分資金為新臺幣:

資金金額÷(1-原適用稅率)×稅率20%-該部分資金已納稅款。

□該部分資金為外幣:

資金金額÷(1-原適用稅率)×稅率20%×當日實際成交匯率-該部分資金已納稅款。

3.實質投資(無上下限)

包括以下兩種途徑:

■直接投資(不限產業)

■間接投資(透過創投或私募基金投資重要政策產業)

(1)投資申請:1年內向經濟部提出申請,獲准後,檢附經濟部核准投資函,依該函核准投資期程,自外匯存款專戶提取資金。

(2)投資時間:

A.直接投資,應於2年內完成(得展延2年)

B.間接投資,應達4年(得變更投資標的)

(3)直接投資方式:

A.營利事業自行執行投資計畫。

B.投資方以現金出資新設營利事業,並由該新設營利事業執行投資計畫。(新設)

C.投資方以現金為對價取得他營利事業之新發行股份或出資額,並由該他營利事業執行投資計畫。(增資)

(4)直接投資項目範圍:

投資計畫支出範圍以下列為限:

A.興建或購置供自行生產或營業用建築物之支出。(註2)

B.購置供自行使用之軟、硬體設備或技術支出。(註3)

C.其他與投資計畫相關之必要支出。

上開C之支出,不得超過A&B支出合計數之20%。(5)投資完成退稅:取具經濟部核發證明,檢附退稅申請書、完成證明及匯回時繳稅證明等,向稽徵機關申請就投資資金部分退還50%稅款。

(6)如經查獲未依規定從事投資而移作他用或未將投資辦理進度向經濟部報備等情形,由國稅局就該違反資金按20%稅率核定補徵,前已繳納之稅款(8%或10%)得予扣除,補稅計算方式如下:

□該部分資金為新臺幣:

資金金額÷(1-原適用稅率)×稅率20%-該部分資金已納稅款。

□該部分資金為外幣:

資金金額÷(1-原適用稅率)×稅率20%×核定補徵日當年度首一工作日之臺銀牌告收盤即期買入匯率-該部分資金已納稅款。

4.其餘未運用部分

其餘未提取作前開運用之資金,應於外匯存款專戶內存放達5年,自第6年開始得分年提取3分之1。

(四) 不得重複享受租稅優惠

個人及營利事業匯回境外資金或境外轉投資收益已擇定依本條例規定課稅者,不得就該同一資金之投資適用其他法令所定之租稅優惠如:產業創新條例第10條之1(智慧機械及第五代行動通訊系統投資抵減)及第23條之2(個人天使投資人租稅優惠)。

三、結語

為鼓勵境外資金回流,財政部除推出本文所述之專法,亦曾於年初發布解釋函令,釐清個人匯回海外資金不用課稅的3種態樣,包括非屬海外所得的資金;屬於海外所得,但已課稅的資金;雖屬尚未課稅的海外所得,但已逾核課期限。因此,納稅義務人評估是否申請專法時,應先確認海外資金是否有上述3種態樣,以免貿然依專法匯回資金,反而多繳稅,且資金運用受到重重限制。

註1:個人從事金融投資運用於國內保險商品之額度,不得超過扣除稅款後之金額之3%,並應以該個人擔任保險契約之要保人,除要保人身故者外,不得變更要保人。

註2:不得購置土地,且上開建築物,其使用及持有期限應至投資方之資金存入外匯存款專戶之日起算屆滿7年之日止,期間不得作為住宅、出租或移轉所有權。

註3:應為取得所有權之支出,不為租用、授權等形式。