文‧ 許慧儀 經理 2021年12月號

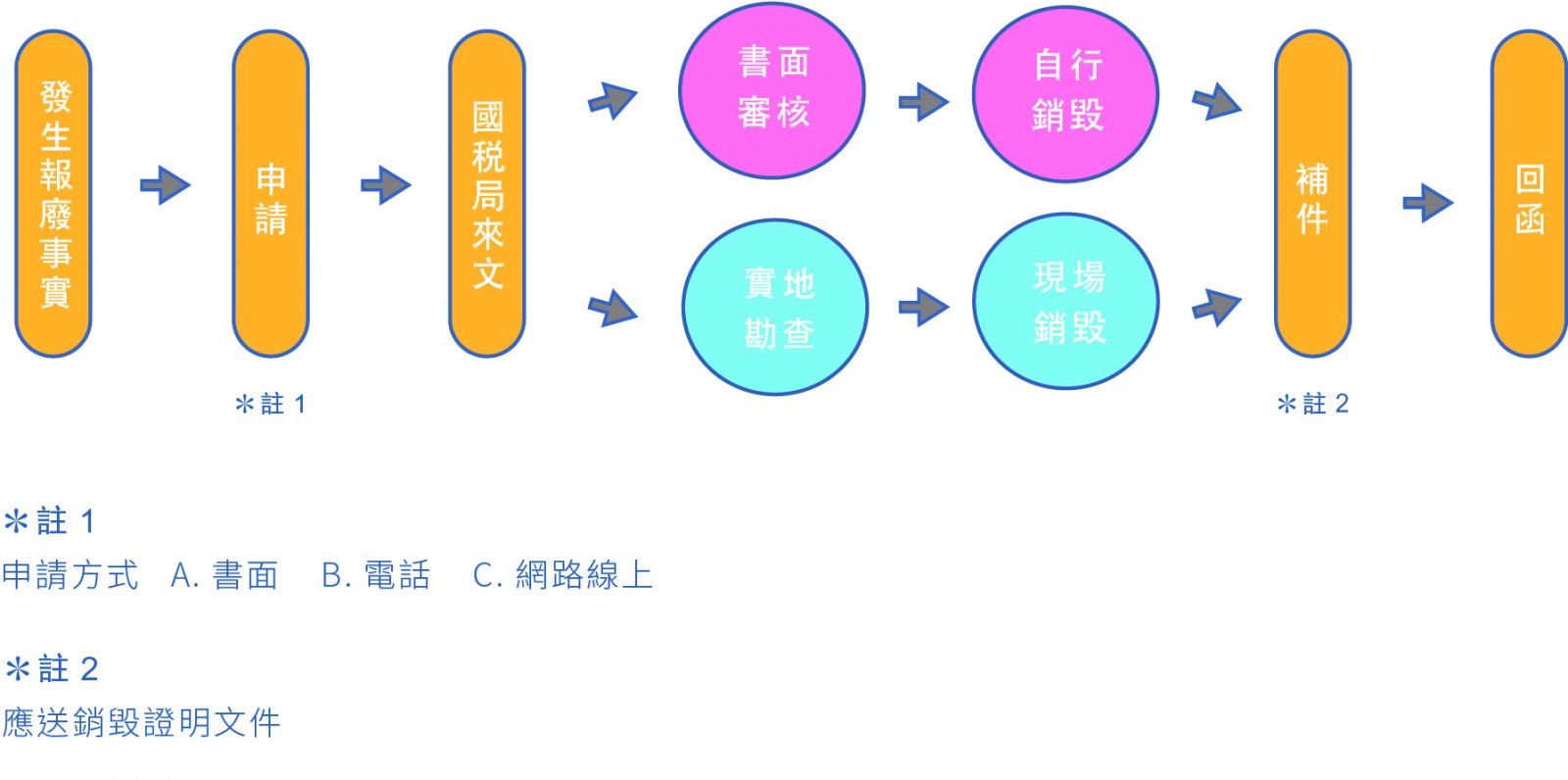

年底將至,大家會想整理或盤點公司的庫存或用不上的設備資產,如果發現有一些過期、損壞的情況,想要報廢,就產生一堆問題~報廢程序是如何?該取得什麼憑證?是否需要開立發票?報廢損失該如何計算?是屬於銷貨成本還是營業外損失?應列在哪些會計科目?會計處理又該如何?以下就先以圖示流程來說明,讓大家可以更清楚書面審核向國稅局報廢存貨(固定資產)流程。

#向國稅局申請報廢要做什麼事情?

報廢認列金額應該按當時購入成本計算;若有折耗,則應以成本減除折耗後價值,依照「財政部各地區國稅局書面審核營利事業災害損失報備及商品或固定資產報廢案件作業要點」,報廢存貨(固定資產)書面審核門檻為500萬元以下,受損標的物投有保險或會計師簽證不論金額多寡,均予書面審核,其餘均應依規定實地勘查,核實認定。所以,報廢存貨流程除了跟國稅局申請外,亦可以請會計師簽證認定之。

走過上述流程,可取得國稅局的核准公文或會計師的簽證報告,此為合乎稅法憑證,即可認列。報廢存貨係銷貨成本增加,而報廢設備資產則是歸於營業外損失「處份固定資產損失」的會計科目;什麼情況下是需要開立發票的?其實就是這些報廢的存貨或資產仍有價值,在銷毀後是可以變賣,應開立變賣金額的發票予回收廠商,同時認列其他收入或是報廢損失的減項。

營利事業如有商品存放在境外亦想報廢,只要取得證明文件供國稅局查核認定,是可以下列方式二擇一,就地報廢。

欲申請報廢固定資產,與存貨報廢不同的地方係如該資產未達耐用年限,未提出確實證明文件者,採書面審核則需具備以下條件,否則,稅局需派員實地勘查。

特別提醒,原採書面審核之案件仍是有可能會被事後審核,經依相關資料或與歷年申報情形比較顯有異常者,得抽查並實地暸解,如發現有虛報不實之情形,除嗣後該營利事業連續三年災害損失或商品原物料、固定資產及設備報廢報備案件,均應實地勘查外,其當年度營利事業所得稅結算申報案件,並得簽列調帳查核。