文‧ 邱藍儀 會計師

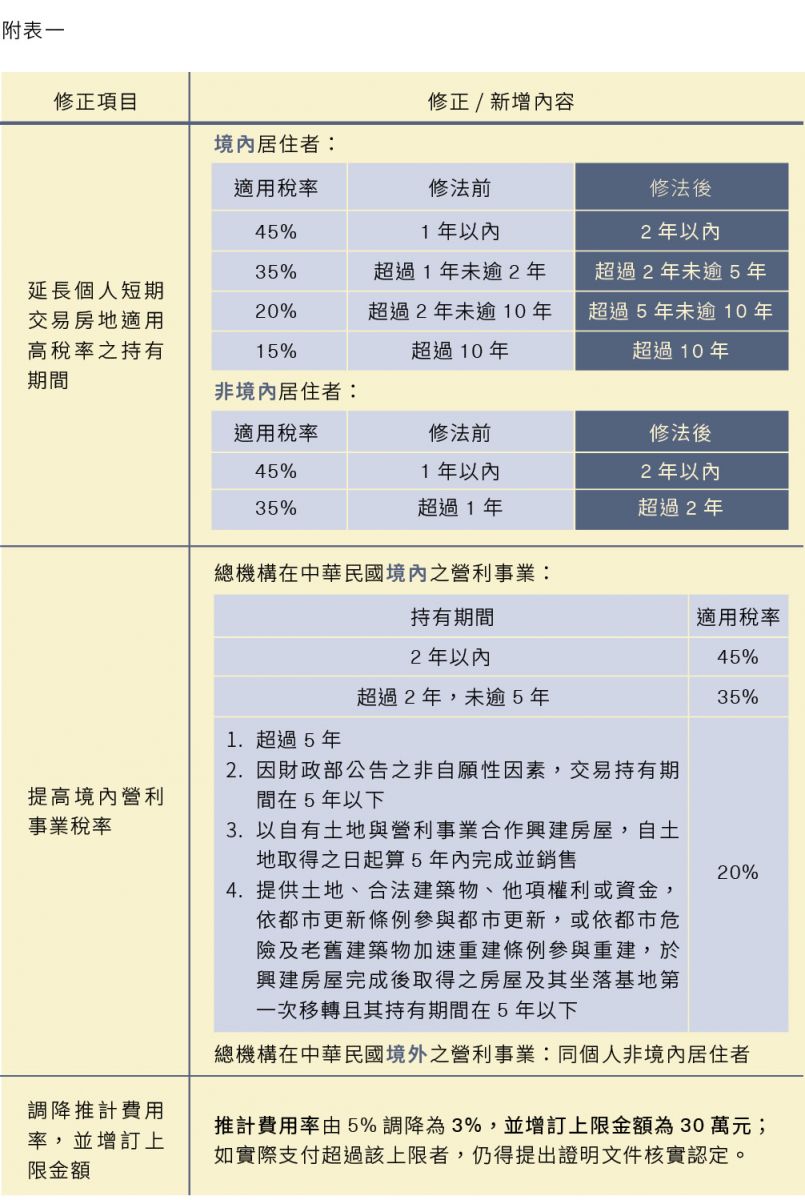

所得稅法關於房地合一之條文2.0於110年修正,自110年7月1日起開始實施,與1.0較大的差異除了延長個人短期交易房地適用高稅率之持有期間、提高境內營利事業稅率外(詳附表一),另外亦新增課稅範圍,一為交易預售屋及其坐落基地 、二為 個人或營利事業交易持股(或出資額)過半數營利事業的股份(或出資額),且該營利事業股權(或出資額)價值50%以上係由我國境內房地構成,藉以防堵透過假借公司股權移轉之名、行房地交易之實的避稅行為,為此次修正條文之重點。以下針對兩項新增課稅範圍說明:

一、預售屋換約交易及其坐落基地:

| 立法意旨 |

納入交易預售屋及其坐落基地視為房地交易,防杜藉由不同型態炒作房地產規避稅負。 (所得稅法第四條之四、作業要點第二條) |

| 交易日及取得日認定 | 訂定買賣契約之日。(作業要點第三條及第四條) |

| 個人房屋、土地交易所得計算 |

(一)出價取得:交易時成交價額-原始取得成本-因取得、改良及移轉而支付之費用。 (二)繼承或受贈取得:交易時成交價額-繼承或受贈時依遺產及贈與稅法規定計算之時價-因取得、改良及移轉而支付之費用。 (作業要點第八條) |

由上表可知,自新制實施後,個人或營利事業如有出售預售屋,即須注意有無應繳納房地合一稅。

詳細說明可參見月刊文章:個人「預售屋轉讓」收入、費用申報大解析!

二、交易持股(或出資額)過半數營利事業的股份(或出資額),且該營利事業股權(或出資額)價值50%以上係由我國境內房地構成:

(一)何謂符合一定條件之股權交易?

個人或營利事業出售其投資國內外營利事業的股份(或出資額),同時符合下列2要件,不論出售部分或全部持股,均應依房地合一稅2.0課稅:

惟若交易未上市櫃股票已課房地合一所得稅者免列入所得基本稅額課稅,並排除屬上市、上櫃及興櫃公司的股票交易。

(二)何謂交易持股(或出資額)過半數?

1.依照財政部於111年1月25日發佈之台財稅字第11000633640號令及第11000633641號令,規定營利事業/個人直接或間接持有國內外營利事業過半數股份或出資額之認定標準,直接持股者依持股比率計算。而間接持股者,持有關係企業股權超過50%、或具有重大影響力,依關係企業持股比率合併計算;若持股股權小於等於50%,則按關係企業各層持有比率相乘積合併計算。下面以圖示舉例:

又依據「房地合一課徵所得稅申報作業要點」第六點之規定,以其交易日起算前一年內任一日直接或間接持有該國內外營利事業之股份或資本額,超過其已發行股份總數或資本總額50%認定。交易日起算前一年之期間末日在110年6月30日以前者,以110年7月1日為期間末日。

2.被交易之營利事業股份或出資額,其股權價值構成比例之認定:

依據「房地合一課徵所得稅申報作業要點」第六點之計算公式如下:

(1) 其中分子應參酌下列時價資料認定:

A.金融機構貸款評定之價格。

B.不動產估價師之估價資料。

C.大型仲介公司買賣資料扣除佣金加成估算之售價。

D.法院拍賣或財政部國有財產署等出售公有房屋、土地之價格。

E.報章雜誌所載市場價格。

F.其他具參考性之時價資料。

G.時價資料同時有數種者,得以其平均數認定。

(2) 分母得以交易日前一年內最近一期經會計師查核簽證財務報告之淨值計算;交易日前一年內無經會計師查核簽證之財務報告者,以交易日之該事業資產淨值計算之。但稽徵機關查得股權或出資額價值高於淨值者,按查得資料認定。

此次新增房地合一課稅範圍,應注意特定股權交易,持股比例係採取穿透課稅原則,而於計算境內房地價值占股權價值50%以上標準時,房地價值係以「市價」為基準,如持有不動產多年之營利事業,須特別注意此規定。另外,股東持有股份或出資額是否超過50%之期間計算,係適用不同稅率之依據,而非按營利事業持有房地之期間計算。新制實施後,未來個人或營利事業進行股權交易時,須謹慎注意該交易是否會被視同出售不動產交易,而須計算繳納房地交易所得。