恭喜大家,都已經順利度過5月份的報稅忙季了!有人說:「魔鬼藏在細節裡」,不知道您這次報稅的時候,有沒有發現我們的營利事業所得稅結算申報書的資產負債表有哪裡跟以往不太一樣呢?

沒錯,眼尖的朋友應該已經注意到了,我們結算申報書第3頁的資產負債表除了原有項目的修正外,也多出了一些新的項目。舉例來說,原先資產被分為五大類:「流動資產」、「基金及投資」、「固定資產」、「無形資產」及「其他資產」,今年則簡化為兩大類:「流動資產」與「非流動資產」。負債也從原先的三大類:「流動負債」、「長期負債」與「其他負債」簡化為「流動負債」與「非流動負債」兩大類。除此之外,也增加了像是「投資性不動產」、「生物資產」等新面孔。

以上變動主要是配合於103年11月19日發布的商業會計處理準則第7次修正案,該次修訂又係配合103年6月18日發布的商業會計法第8次修正案,及國際會計準則之發展趨勢,並考量國內法令及會計實務,進行全盤修正。新修正的商業會計法及商業會計處理準則即將於105年1月1日正式施行,修正重點有哪些?未來中小企業的會計處理是否如同傳聞的是採用所謂的中小企業IFRS(IFRS for SMEs)?以下將為您說明。

商業會計處理準則第7次修正重點

一、資產與負債應按「流動」及「非流動」之分類分別表達。

二、資產類項目修正

●修正「現金及約當現金」定義。

●新增「本期所得稅資產」及「遞延所得稅資產」之規定。

●新增「投資性不動產」、「不動產、廠房及設備」、「礦產資源」、「生物資產」、「負債準備」等會計項目之定義、原始認列及後續衡量。

●增訂「資產減損」認列及迴轉等衡量規定。

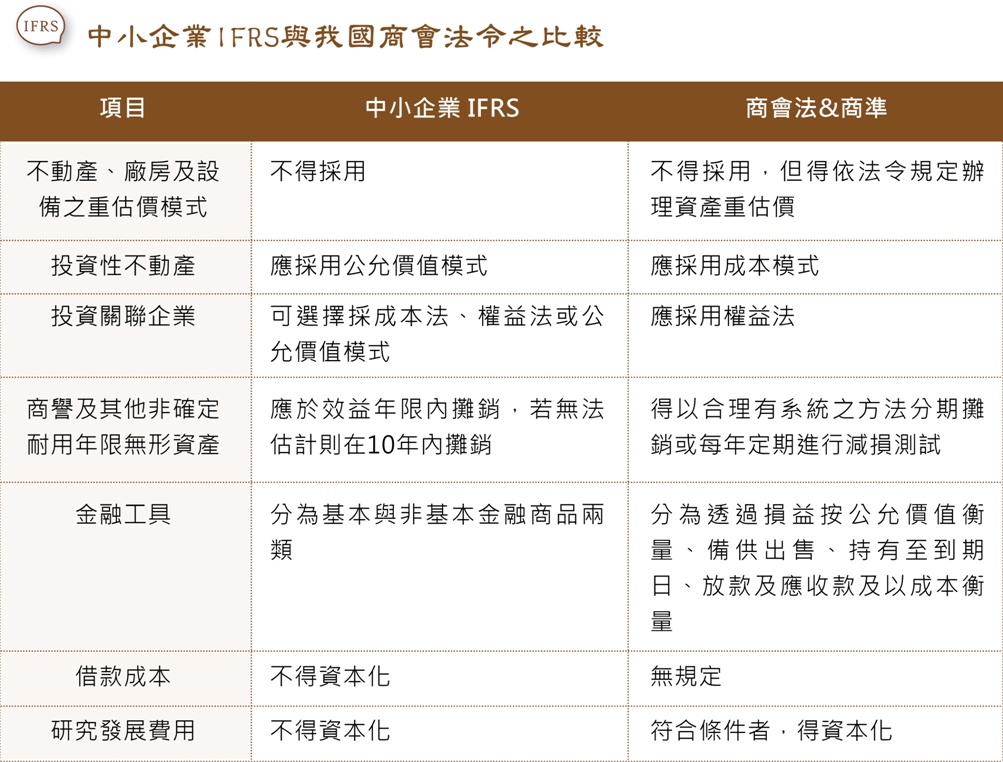

●修正「無形資產」攤銷之規定,商譽及無明確經濟效益期限之無形資產,得以合理有系統之方法分期攤銷或每年定期進行減損測試。

●刪除「遞耗資產」之規定。

三、負債類項目修正

●「應付所得稅」修正為「本期所得稅負債」。

●增訂「負債準備」及「遞延所得稅負債」之規定。

●刪除有關「各款流動負債,其金額未超過流動負債合計金額百分之五者,得併入其他流動負債內」之規定。

●刪除「其他負債」之規定。

四、權益類項目修正

●業主權益之「其他項目」修正為「 其他權益」。

●關於「其他權益」部分,修正「備供出售金融資產未實現損益」、「現金流量避險中屬有效避險部分之避險工具損益」、「國外營運機構財務報表換算之兌換差額」及「未實現重估增值」等會計項目。

●將「庫藏股」單獨列示。

五、綜合損益表修正

●增訂「本期其他綜合損益」與「本期綜合損益總額」。

●刪除「非常損益」及「會計原則變動之累積影響數」。

綜上所述,我國商業會計法與商業會計處理準則之修正,並未直接採用中小企業IFRS,乃以中小企業IFRS為基礎,並融合Full IFRS及我國一般公認會計原則,從上述有關投資關聯企業仍維持權益法之會計處理、研發費用仍得資本化等規定可略知一二。

105年起將適用新修正之商業會計法與商業會計處理準則,但其未規定者,將依照一般公認會計原則辦理。而非公開發行企業會計準則預計於104年底前由會計研究發展基金會完成審議並對外發布,其後續發展如何,套一句盛竹如先生的名言—「讓我們繼續看下去……」