稅務消息 | 2016-06-22

《亞東關係協會與公益財團法人交流協會避免所得稅雙重課稅及防杜逃稅協定(簡稱臺日租稅協定)於105年6月13日生效,自106年1月1日適用》

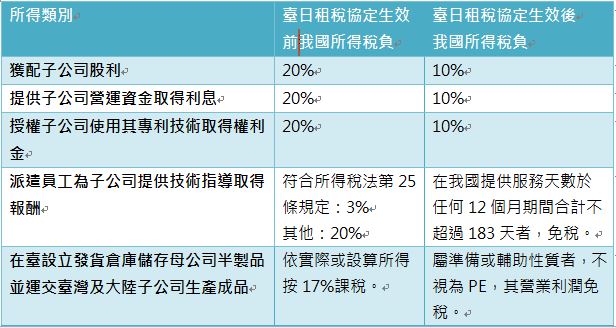

財政部表示,臺日租稅協定於本年6月13日生效,自106課稅年度起適用,但就源扣繳稅款(例如股利、利息、權利金),在我國適用於106年1月1日以後應付之所得,在日本適用於106年1月1日以後實際給付之所得。以股利為例,上例中臺灣子公司分派日本母公司之股利,其分派基準日(未訂分派基準日或分派基準日不明確者,以股東同意日或股東會決議日為準)在106年1月1日以後,可適用優惠稅率,而臺商取得日本公司配發之股利,其實際給付日在106年1月1日以後,可適用優惠稅率。

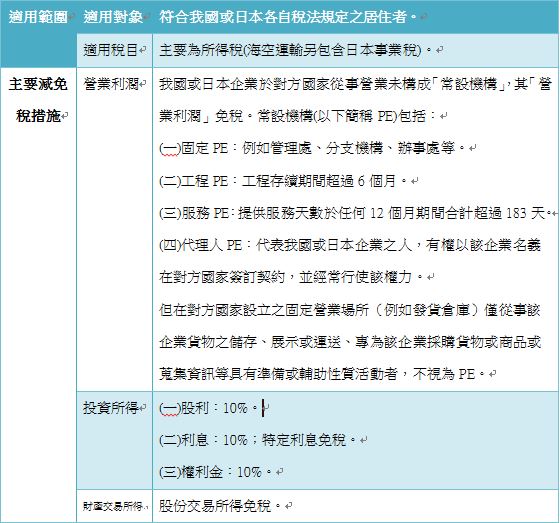

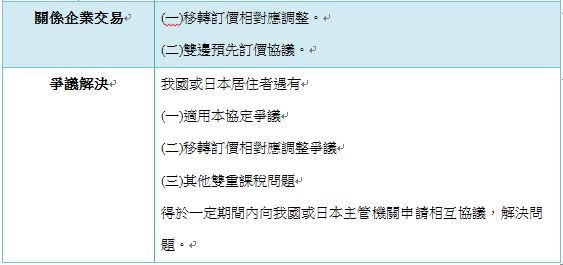

主要內容如下:

財政部以日商母公司來臺投資設立子公司生產電子產品、提供子公司營運資金、授權子公司使用專門技術、派遣員工來臺技術指導、在臺設立發貨倉庫儲存半製品運交臺灣及大陸子公司生產成品之營運模式為例,分析臺日租稅協定生效前後日本母公司在我國所得稅負差異如下:

上例中日本母公司取得臺灣子公司分派之股利符合日本稅法有關國外股利免稅要件者,可適用95%不計入母公司所得課稅規定,臺日租稅協定生效後,日本母公司對臺投資之股利所得稅負減輕一半,即10%,對日商來臺投資極具吸引力。另臺日租稅協定係平等互惠適用於雙方居住者,因此臺商在日本從事類似營運模式,亦可在日本享受類似減免稅利益。