財部:房地合一稅逐案清查

2017-02-28 00:01:33 經濟日報 記者林潔玲╱台北報導

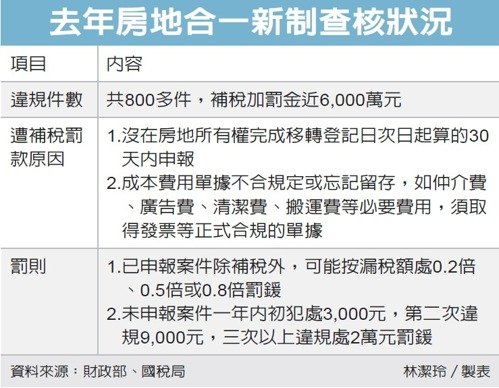

房地合一上路至今一年多,財政部指示國稅局逐案清查,嚴查應申報但未申報案件。截至去年底,總計整體違規案件約有800多案,連補帶罰接近6,000萬元。財政部提醒,如未在移轉完成日後30天內申報,或以為虧損就不用申報等是較常見的失誤,民眾應多加留意。

去年房地合一申報件數共1萬5,044件,其中申報有應納稅額占三成五,申報無應納稅額則有六成五是屬於虧損、或不賺不賠。由於房地合一新制是去年實施,財政部指示國稅局嚴查應申報但未申報案件,同時,由於不賺不賠或虧損案件不需繳稅,也可享三年抵稅權,因此也要求國稅局對於申報虧損的案件「每案必查」。

根據財政部統計,截至去年底已申報但須補稅案件為660件,補稅約4,700萬元、罰款110萬元;應申報但未申報案件則約有200多件,補稅750萬、罰款390萬元。

財部表示,查稅主要著重在申報為虧損的案件,因房地合一新制對於短期持有才有影響,由於不動產市場價格下滑,納稅義務人短期在高點買、低點賣,價格不會太好,所以補稅金額不算太大。

同時,國稅局重點查核除申報虧損案件以外,也會經由土地所有權移轉登記資料來追查,去年有四成落入房地合一新制案件,卻沒來申報,主要就是因民眾常誤解,如果交易結果是虧損就可免申報,但只要有房地交易、且符合房地合一新制的適用要件就須申報。

房地合一新制規定,個人及營利事業在2016年1月1日以後交易的房地,如在2014年1月2日以後取得,且持有期間在兩年以內,或2016年1月1日以後取得者,應依規定計算房地交易所得或損失。個人應於房地完成所有權移轉登記日的次日起算30日內,向稽徵機關辦理申報;營利事業則併入營利事業所得額於次年5月辦理結算申報。

國稅局強調,民眾較常見的錯誤,除未在30日內申報,最多是在「認知差異」的部分,由於成本費用須提供證明,舉來來說,過去有民眾買房時有裝修,提供單據證明卻使用「估價單」,後來遭國稅局剔除補稅,必須要有發票、或收據才可以。此外,不少民眾也會將仲介費列入成本費用,但認列也需要發票證明。