2017-04-15 02:31經濟日報 記者沈婉玉/台北報導

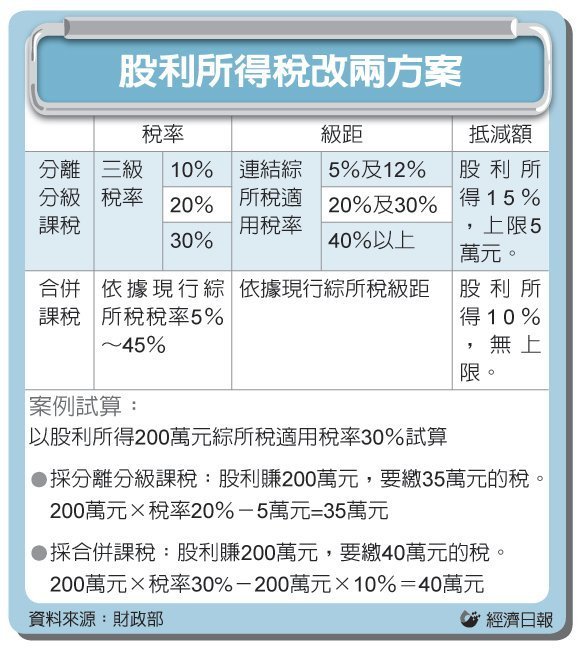

財政部昨(14)日公布稅改委外期末報告,建議取消兩稅合一設算扣抵制,股利改以「分離分級最高稅率30%」或「稅額抵減10%」課徵,並調高營所稅稅率1至2個百分點,來彌補稅收損失。

而配合股利稅改,可調高薪資所得特別扣除額或標準扣除額,並調降綜所稅最高稅率。

賦稅署副署長宋秀玲表示,期末報告審查會議討論熱烈,提出的想法及建議很多,足足開了三個小時。研究團隊建議的二項方案,估計稅收損失超過百億元,以分級分離課稅的稅損較大。

宋秀玲指出,財政部下周起將向立法院財政委員會報告稅改規劃內容,蒐集意見,預計5月正式提出方案,報行政院審查。

研究團隊表示,稅改後,股民將因稅率降低或稅額抵減,使稅負降低,建議現行可扣抵稅額餘額不過渡、調高薪資所得特別扣除額或標準扣除額,取消45%最高稅率。在營所稅的部分,建議維持未分配盈餘課徵10%,以及獨資及合夥組織免徵營所稅。在取消兩稅合一設算扣抵制前提下,「分離分級課稅」是指先計算出所得總額及適用的綜所稅稅率,再依適用稅率高低,將股利所得另外分成10%~30%三個稅率來課稅,並給予股利所得15%為抵減額,上限為5萬元。優點是符合量能課稅原則,減稅幅度較大,缺點是計算複雜、破壞綜所稅制完整性。

第二案則是直接給每人股利所得10%的「股利抵減稅額」。假設領到10萬元股利,就可獲得1萬元抵減稅額,於計算出綜所稅應納稅額後直接減除;適用稅率較低的小股東,甚至可能獲得退稅,也符合量能課稅原則。