2017-05-16 05:14 經濟日報 記者林潔玲/專題報導

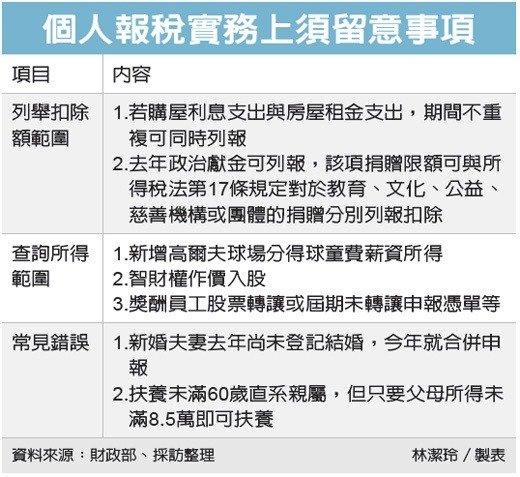

個人報稅今年各項扣除額門檻皆與去年相同,財政部也提醒民眾節省稅負方式,若購屋利息支出與房屋租金支出,期間不重複就可同時列報。

今年所得查調的範圍新增三項可查詢,包括「個人自不具僱傭關係高爾夫球場分得球童費(薪資所得)」、「智慧財產權作價入股股票轉讓或屆期未轉讓申報憑單」及「獎酬員工股份基礎給付股票轉讓或屆期未轉讓申報憑單」等三項;扣除額部分也新增身障者購買依規定的醫療輔具、並向主管機關申請補助者,其輔具支出超出補助部分的醫藥費資料,也可查詢扣除。

至於今年個人申報綜所稅的免稅額,以及各項扣除額等,皆與去年相同,單身者免稅額為8.5萬元、標準扣除額為9萬元、薪資所得特別扣除額為12.8萬元,也就是說,若首報族收入在30.3萬元以下者免繳稅。

雖然個人報稅門檻皆相同,但對於首次成為有殼一族者,若購屋利息支出與房屋租金支出,期間不重複就可同時列報。

今年申報去年綜所稅的房屋租金支出、購屋利息支出的列舉扣除額,前者為一年12萬元、後者為一年30萬元。

財政部官員指出,假設某甲君去年1至4月在外租房子、5月買房子,由於期間不重疊,所以甲君可列扣房屋租金4萬元,5~12月的購屋利息支出,則按比例計算,由於剩下八個月,所以最高限額為20萬元,30萬元乘以12分之8,但官員也強調,前提是「期間沒重疊」。

由於現行列舉扣除額利息支出的民眾,許多都在10萬元以下,加上利息偏低,所以不少人直接用標準扣除額計算,因此若用列舉利息支出者,官員也建議「貸款本金較高」者相對適合。

財政部也提醒新婚族群、扶養直系親屬者報稅時應留意。

新婚族群須留意,若是去年下半年一對新人宴客結婚,但今年1月才赴戶政事務所登記結婚,今年申報綜所稅時合併申報,但「其實是錯誤的」,由於報稅是去年度所得,但去年度尚未成為夫妻,因此遭國稅局認定沒有親屬關係、屬不存在的婚姻關係虛列,不只會被罰還要補稅。