2017-09-13 04:31 經濟日報 記者蘇秀慧/台北報導

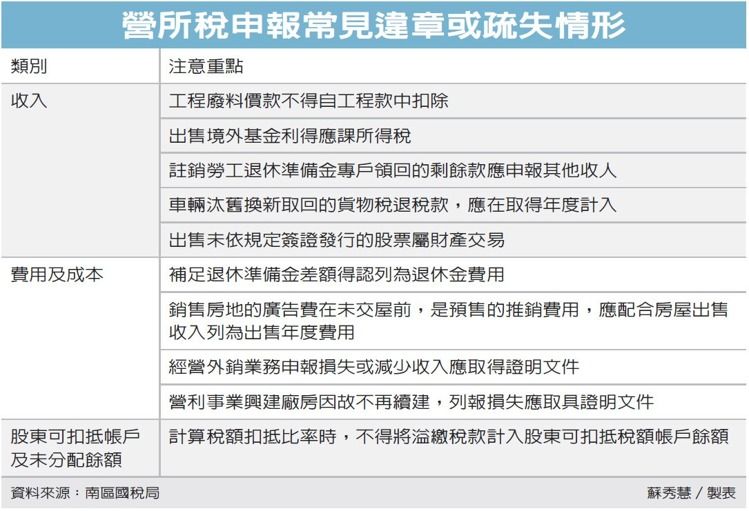

105年度營利事業所得稅結算申報選案查核作業近期將展開;南區國稅局列出六大類、16種常見的違章或疏失,籲請營利事業再次審視有無申報疏漏,以免補稅遭罰。常計算錯誤的包含未分配盈餘及股東可扣抵稅額。

南區國稅局表示,營利事業應儘快在國稅局尚未進行查核前自行補報補繳所漏稅款,並加計利息,可適用稅捐稽徵法第48條之1免罰規定。稅局說,避免營利事業因不諳稅法規定或因申報期間忙碌疏忽,致未依規定報繳稅款,特別彙整以往轄內營利事業常見的違章或疏失情形,供營利事業參考。

南區國稅局分別從收入、費用及成本、股東可扣抵稅額帳戶及未分配盈餘、研發支出適用投資抵減、關係企業間交易與其他六大類中,列出16種常見的違章或疏失情形。

台積電董事長張忠謀日前關切的未分配盈餘,及稅改外界關注的股東可扣抵稅額,都是申報營所稅時常見的錯誤項目。主要是因營利事業在計算稅額扣抵比率時,常誤將溢繳稅款計入股東可扣抵稅額帳戶餘額,致超額分配。而企業在計算研發支出適用投資抵減時,對於員工分紅勞務成本適用投資抵減支出也常常計算錯誤。

關係企業間交易,應注意境內母公司代子公司支付其收購國外公司股權所發生的會計師、律師、鑑價及登記等費用,不得列為母公司經營本業及附屬業務的費用或損失。