2017-09-15 02:11 經濟日報 記者蘇秀慧/台北報導

財政部昨(14)日發布「納稅者權利保護法施行細則」,基本生活所需費用不得加以課稅。也就是說,明年報稅時,綜合所得會多一個減項。

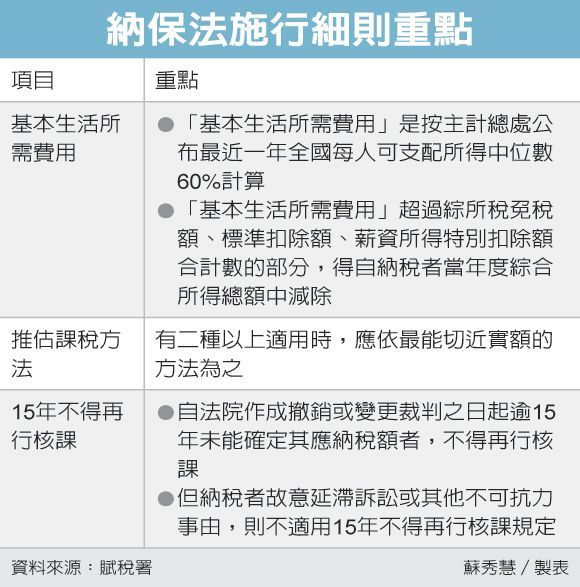

施行細則是這麼訂的:「基本生活所需費用」超過綜所稅免稅額、標準扣除額、薪資所得特別扣除額合計數的部分,得自納稅者當年度綜所所得總額中減除。所謂「基本生活所需費用」是按主計總處公布最近一年全國每人可支配所得中位數60%計算。

財政部會在每年12月底前,公告當年度每人基本生活所需的費用。

主計總處8月剛公布105年度的全國每人可支配所得中位數為27.7萬元,換算的每人「基本生活所需費用」是16.6萬元。

今年適用的各項扣除額在稅改三讀之後可能調整,我們以之前年度來做個試算,假設公告每人基本生活所需費用為16萬元,免稅額、標扣額、薪資所得特別扣除額皆按今年報稅水準。一家五口的單薪家庭採標準扣除額,當年度維持基本生活所需費用為80萬元;適用的免稅額是44萬元、標扣額18萬元、薪資所得特別扣除額12.8萬元,三者合計數為74.8萬元。80萬元與74.8萬元差額是5.2萬元,這5.2萬元得自綜合所得總額減除。

施行細則還有其他規定,鑑於租稅優惠法律攸關全民利益,業務主管機關研擬稅式支出法規,應在送立法院審議前舉行公聽會,公聽會的會議紀錄、稅式支出評估報告應併同租稅優惠法律送交立法院審議。

稅捐稽徵機關對於課稅基礎採「推計課稅」時,如有二種以上方法,應依最能切近實額的方法為之。

避免課稅法律關係久懸未結,自法院作成撤銷或變更裁判之日起逾15年未能確定其應納稅額者,不得再行核課。但納稅者故意延滯訴訟或其他不可抗力事由,致逾期未能確定應納稅額者不適用。稅捐稽徵機關於核課期間內,經另發現應課徵的稅捐,仍得依稅捐稽徵法第21條或其他有關法律規定補徵或並予處罰。