信徒捐助財團法人 免課稅

2017-09-22 03:51 記者林潔玲╱台北報導

宗教團體信徒捐贈給師父名車是否須課稅?近來受到各界矚目。財政部官員表示,雖無法評論個案,但以常規來說,若個人捐贈給機關團體組織,僅有符合行政院標準規範的「財團法人」,可不計入贈與總額計算。

針對妙禪師父受贈名車是否須涉及課稅,國稅局指出,確實接獲不少檢舉案件,但皆無具體檢舉事證,無法進一步查核,因此國稅局將會持續關注,若未來檢舉人有更明確事證,可看到宗教團體逃漏稅問題才會進一步調查。

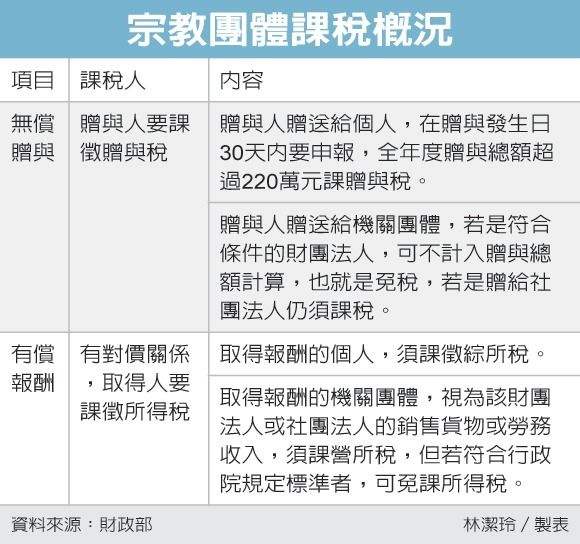

財政部官員指出,雖無法評論個案,該案也仍無法確認受贈人身分,但一般信徒捐贈宗教團體在稅法會牽涉「贈與稅」與「所得稅」的問題。其一是「無償贈與」、其二則是「有償報酬」,前者是贈與人須課徵贈與稅,後者是取得報酬的人則需課徵所得稅。

而該案據「佛教如來宗」官網聲明,兩輛勞斯萊斯名車,是以「社團法人佛教如來宗如來實證協會」名義購買,屬協會資產,指定提供妙禪師父代步使用。財政部官員說,若名車屬協會資產,就不涉及贈與或對價移轉等課稅的問題。

以無償贈與來看,甲君贈送名車給乙君,甲君(贈與人)在贈與日發生30天內要申報,在全年度贈與總額超過220萬元,要課贈與稅。但對象如果是機關團體組織,若為財團法人,且符合行政院頒訂的「教育文化公益慈善機關或團體免納所得稅適用標準」,就可不用計入贈與總額,也就是免稅;若贈與社團法人、超過220萬元,贈與人仍要課徵贈與稅。