2017-09-29 經濟日報 記者蘇秀慧/台北報導

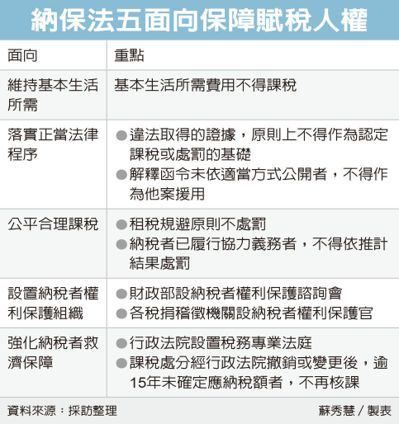

《納稅者權利保護法》年底前上路,上路後,租稅規避原則上不處罰。台北國稅局官員解釋,鑽法律漏洞案件原則上免罰,不過,稅捐稽徵機關仍將依實質課稅調整補稅,並按應補繳稅款加徵15%滯納金及利息。

但納稅者在申報或調查時,對重要事項隱匿或為虛偽不實陳述或提供不正確資料,致使稅捐稽徵機關短漏核定稅捐者,始例外處罰。而一般逃漏稅案件仍將處罰。

至於施行前的租稅規避處罰案件,財政部官員表示,尚未裁罰者,按應補繳稅款加徵15%滯納金及利息,不另課逃漏稅捐處罰;已裁罰尚未確定者,其處罰金額最高不得超過加徵15%滯納金及利息的總額。

還有一些有利於納稅者的新規定,納稅者已依稅法規定履行協力義務者,稅捐稽徵機關不得依推計結果處罰。

為了落實正當法律程序,稅捐稽徵機關違法取得的證據,原則上不得作為認定課稅或處罰的基礎。

財政部就稅捐事項所作成的解釋函令,除涉及公務機密、企業營業秘密或個人隱私外,均應主動公開。對於未依適當方式公開的解釋函令,稅捐稽徵機關不得作為他案援用,財政部官員說,「主要是避免納稅者遭受不可預期侵害」。

行政救濟改採總額主義,允許納稅者在訴願審議委員會決議前,或行政訴訟事實審言詞辯論終結前,得追加或變更主張課稅處分違法事由,以達紛爭解決一次性。

課稅處分經行政法院撤銷或變更後,逾15年未確定應納稅額者,不得再行核課,財政部官員強調,「這是避免課稅爭議久懸未決」。