2017-10-30 經濟日報 記者蘇秀慧/台北報導

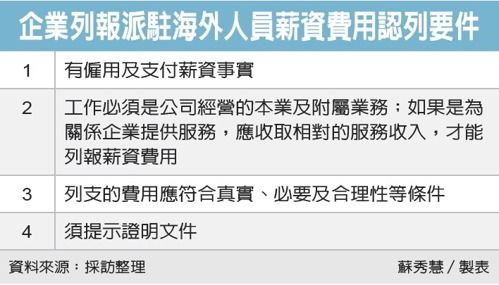

財政部表示,企業列報派駐海外人員薪資費用,除須有僱用及支付薪資事實外,員工從事工作必須是公司經營的本業及附屬業務;如果是協助關係企業處理業務,應收取相對收入,且列支費用應符合真實、必要及合理性等條件,並提示證明文件,否則不得認列。

國內不少跨國企業為降低製造成本或拓展外銷業務,經常會在國外設立營業服務據點並派員駐外服務,尤其是科技公司。但企業經常因不了解列報派駐海外人員薪資費用規定,遭國稅局剔除人事費用,甚至進入司法訴訟。

南區國稅局表示,企業列報派駐海外人員薪資費用,前提是員工從事工作必須是公司經營本業及附屬業務。

如果企業派駐海外人員是為關係企業提供服務時,基於企業個體慣例,及收入與成本費用配合原則,外派員工服務成果的利益如非歸屬該營利事業,應向關係企業收取相對服務收入,相關人事支出才能列報費用;反之,未收取服務收入,則派駐海外人員薪資等費用支出,不得認列。

南區國稅局最近查核甲公司104年度營利事業所得稅結算申報案件,發現甲公司列報五位派駐大陸地區子公司員工薪資支出共400餘萬元。

甲公司說明,派駐員工至大陸子公司是負責生產產品的管控、驗收,但未能提示足資證明與甲公司本業及附屬業務有關的出差證明文件;且未向大陸子公司收取服務收入,遭該局剔除五人薪資支出費用。

官員舉例,2015年最高行政法院有一個判決,某科技公司列報了488位派駐海外員工薪資及旅費支出6億餘元,遭稅局剔除,該公司不服循序提起行政訴訟,經判決駁回不服再上訴。

最高行政法院最後以該科技公司未提出這488人是因執行本業或附屬業務而獲得相對收入的確實佐證;且該科技公司也未將這488人提供的勞務換算相當報酬並列報收入,因此駁回上訴確定。