2017-11-10 經濟日報 記者蘇秀慧/台北報導

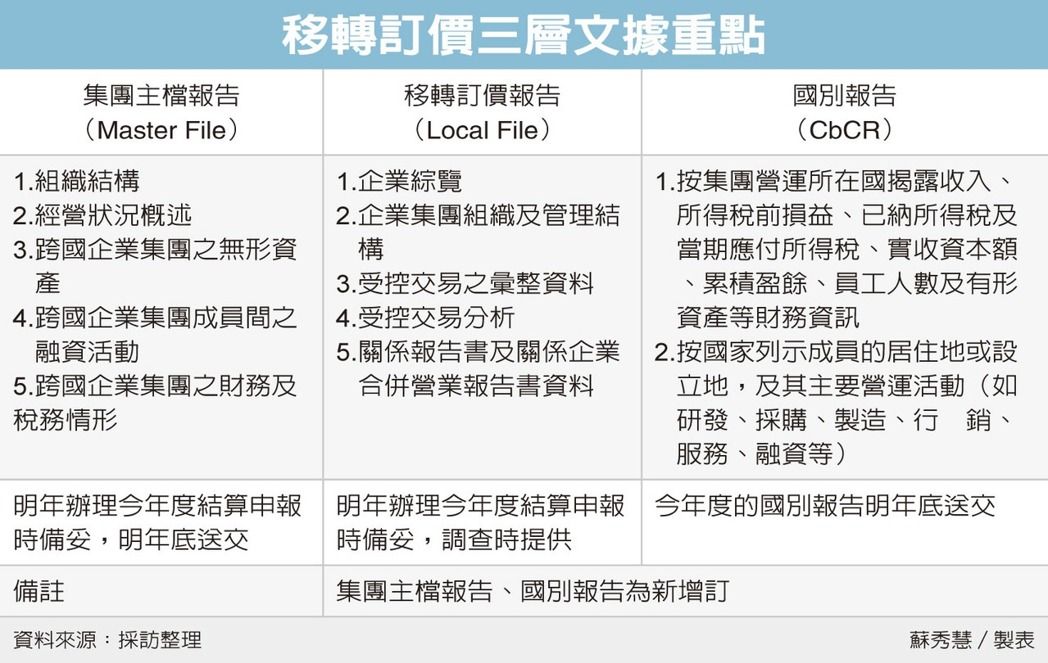

財政部長許虞哲已核定「營利事業所得稅不合常規移轉訂價查核準則」修正案,移轉訂價三層文據拍板,跨國企業集團前一年度合併收入總額達7.5億歐元(約新台幣270億元),明年底就必須送交今年度的國別報告。包含鴻海、台積電、台塑、台達電等跨國企業集團的財務、稅務資料將全都露。

財政部預訂下周一(13日)正式公告該查核準則,移轉訂價三層文據今年上路,符合門檻的跨國企業集團明年底就必須送交今年度的國別報告、集團主檔報告。

反避稅,台灣接軌經濟合作暨發展組織(OECD)。國別報告送交的門檻是比照OECD的規定,按企業集團前一年度合併收入總額達7.5億歐元。

資誠聯合會計師事務所昨日舉辦研討會,聚焦移轉訂價三層文據新制。會計師徐麗珍表示,為提升課稅資訊透明度,有效防杜跨國避稅,各國近期紛紛發布採行OECD移轉訂價文據新規定,台灣也將引進移轉訂價報告三層文據新制。新制是在原本的移轉訂價報告基礎上,增加了集團主檔報告與國別報告。

資誠會計師曾博昇說,移轉訂價已是現行台灣反避稅的一大重要制度。本次增修雖然是移轉訂價報告制度的延伸,但兩項新增報告是深度與廣度都高度提高的全新文據。

曾博昇表示,國別報告揭露的內容重點包含按跨國企業集團營運所在各國家或地區的收入、所得稅前損益、已納所得稅及應付所得稅、登記資本額、累積盈餘、員工人數及有形資產合計數。其次,集團各成員主要活動情形,包含研究發展、持有或管理智慧財產權、採、製造生產、銷售或行銷或配銷、行政或管理或支援服務、集團內部融資、受規範的金融服務、保險、持有股份或持有其他權益工具、停業。

知情會計師透露,中大型的科技大廠應已達提交國別報告的門檻,「新制對國內企業衝擊很大,但卻是國際趨勢」。

符合標準的跨國企業集團今年度的集團主檔報告應在明年5月31日申報營所稅時備妥,集團主檔報告與國別報告則在明年12月31日提交。