2017-12-25 經濟日報 記者陳慶徽/台北報導

父母為子女購置財產,小心贈與稅!財政部中區國稅局指出,曾查獲一名父親A,幫兒子B付款2,000萬元,讓他參與一家公司的現金增資。然而,國稅局認為,此財力明顯非剛成年的B男所能負擔,因此,遭國稅局清查後認定,需補徵贈與稅178萬元。

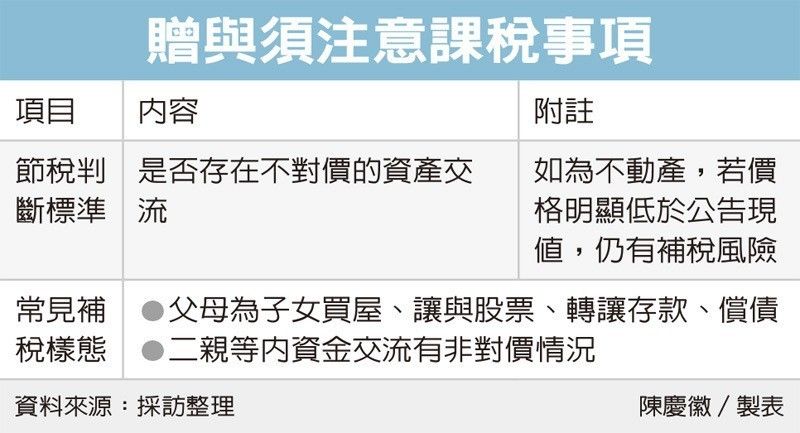

中區國稅局特別提醒,任何非對價且無償的資金轉移,都需要注意是否達到課徵贈與稅條件,以免事後遭要求補稅。

中區國稅局指出,此案一開始中區國稅局便注意到B男以2,000萬元金額參與一家公司現金增資,但細看B男的財力,很明顯的,並無法承擔此筆款項。因此,中區國稅局通知其父親A來說明後,A男承認,該筆款項是自己為他兒子所出的錢,且他無法拿出B男有另行償還自己金錢的紀錄證明。

因此,中區國稅局依《遺產及贈與稅法》的規定認為,此行為必須課徵贈與稅,要求A男繳納178萬元的贈與稅款。

對此,中區國稅局提醒,常見會遭到認定需補交遺贈稅的情形,包括父母為子女無償購置不動產、讓與股票、轉讓存款與替小孩還債,或在二親等以內的非對價資金交流,都可能會因符合條件而被要求課徵遺贈稅。

此外,是否符合遺贈稅課稅標準最主要判斷依據是,雙方是否存在不對價的資產交流,另外,即使是不動產交易的對價關係,若該價格明顯低於公告現值,也有會被要求補稅的的風險。