稅務消息 | 2022-03-15

財政部中區國稅局表示,依所得稅法第4條之4第3項規定,個人交易其直接或間接持有股份或出資額過半數之國內外營利事業之股份或出資額,該營利事業股權或出資額之價值50%以上係由中華民國境內之房屋、土地所構成者,該交易視同房屋、土地交易,其交易所得應課徵所得稅。有關「個人直接或間接持有國內外營利事業股份或出資額過半數」之認定計算,依據財政部111年1月25日台財稅字第11000633641號令,以該個人依下列各款計算之股份或出資額比率合計數認定之。

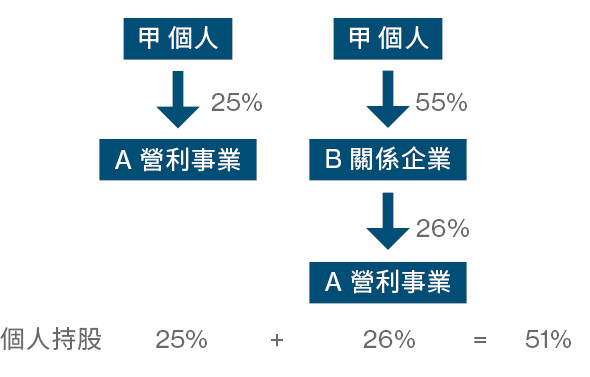

國稅局進一步舉例說明:

1.

故個人出售其持有營利事業股權,應依所得稅法第4條之4第3項規定辦理;

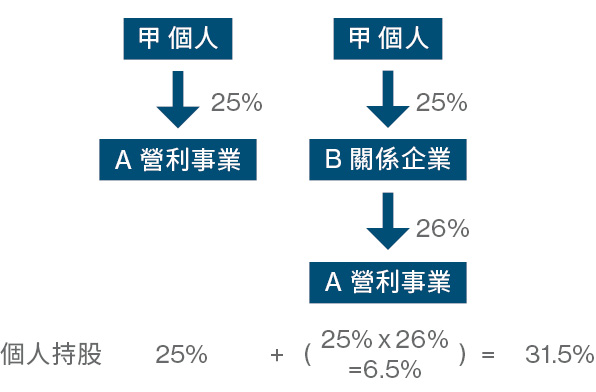

2.

故個人出售其持有營利事業股權無需依所得稅法第4條之4第3項規定辦理。

國稅局特別提醒,個人交易股份或出資額符合所得稅法第4條之4第3項規定應課徵所得稅者,於111年3月31日以前依稅捐稽徵法第48條之1規定自動補報及補繳稅款並加計利息,免依所得稅法第108條之2第2項及第3項規定處罰。

資料來源 中華民國財政部官網