稅務消息 | 2022-04-29

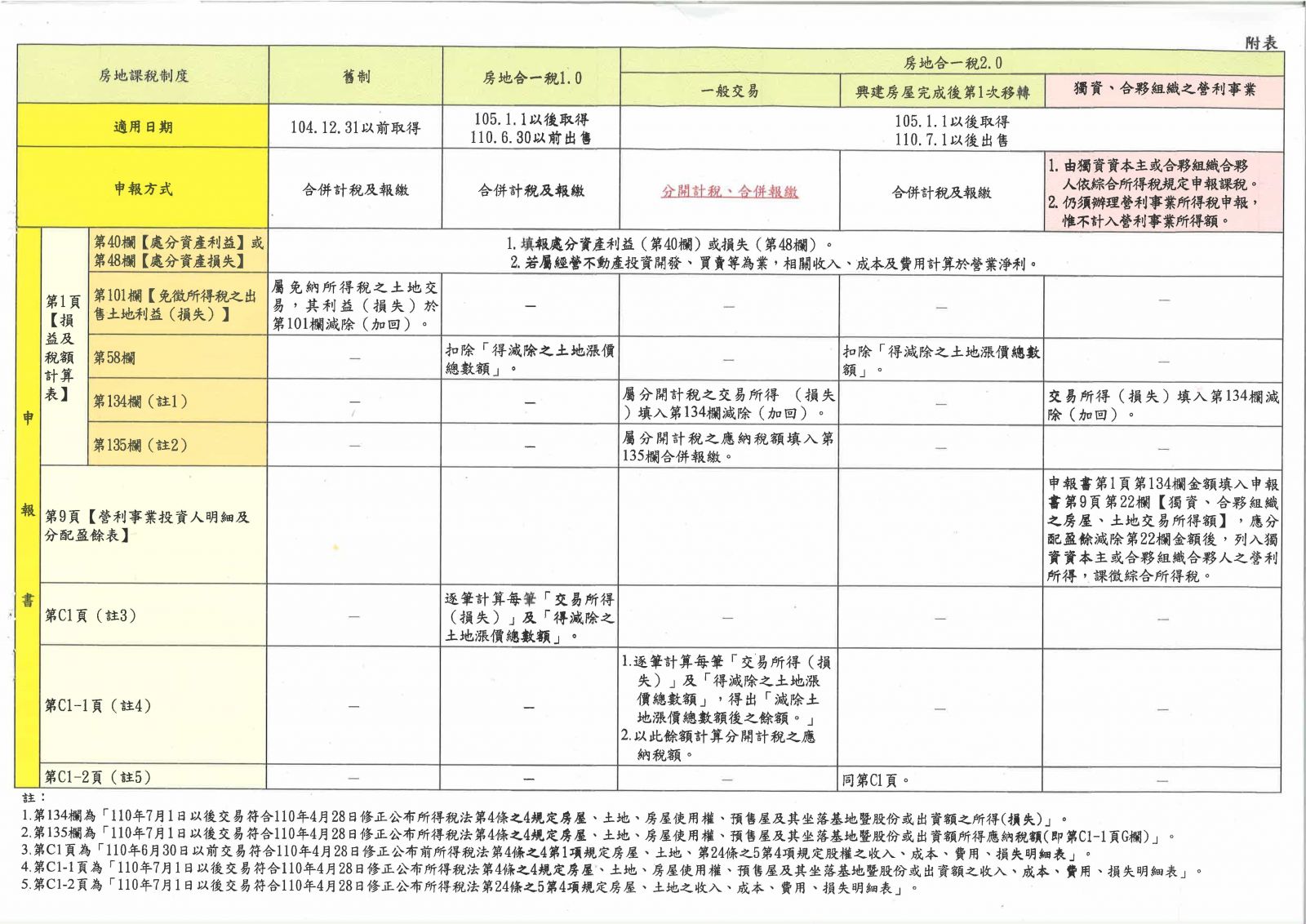

財政部高雄國稅局表示,房地合一稅2.0自去(110)年7月1日起施行,110年度營利事業所得稅結算申報書也因應作相關修正,新增附表第C1-1頁及第C1-2頁;鑑於營利事業110年度出售之房地計有3種稅制,該局特別說明並整理申報書填寫指引如附表,便於營利事業填報。

該局說明,出售房地之損益應填報於申報書第1頁第40欄【處分資產利益】或第48欄【處分資產損失】,但如屬經營不動產投資開發、買賣等為業,應列報相關收入、成本及費用計算營業淨利。另按出售房地之3種稅制,須再填寫申報書第1頁相關欄位及附頁如下:

一、出售104年12月31日以前取得之房地,為舊制課稅範圍,若屬免納所得稅之土地交易,其利益(損失)於申報書第1頁第101欄【免徵所得稅之出售土地利益(損失)】減除(加回)。

二、出售房地合一稅1.0課稅範圍之房地(105年1月1日以後取得,110年6月30日以前交易),申報方式為合併計稅及報繳,須填寫申報書第C1頁,逐筆計算每筆「交易所得(損失)」及「得減除之土地漲價總數 額」,並將「得減除之土地漲價總數額」填入申報書第1頁第58欄減除。

三、出售房地合一稅2.0課稅範圍之房地(105年1月1日以後取得,110年7月1日以後交易),區分為下列2種方式:

(一)屬一般交易,申報方式為分開計稅、合併報繳,須填寫申報書第C1-1 頁,逐筆計算每筆「交易所得(損失)」及「得減除之土地漲價總數額」,得出「減除土地漲價總數額後之餘額」,並以此餘額計算「分開計稅之應納稅額」,再將分開計稅之「交易所得(損失)」填入申報書第1頁第134欄減除(加回)所得以分開計稅,另將「分開計稅之應納稅額」填入第135欄合併報繳。該分開計稅之房地交易所得及應納稅額,於計算基本所得額及基本稅額時,仍應併同納入計算。

(二)屬興建房屋完成後第1次移轉之房地交易,申報方式屬合併計稅及報繳,須填寫申報書第C1-2頁,計算方式同前點房地合一稅1.0。

該局進一步提醒,獨資、合夥組織之營利事業,交易屬房地合一稅2.0之損益,由獨資資本主或合夥組織合夥人依個人綜合所得稅規定申報課稅,不計入營利事業所得額,免填報第C1-1頁及第C1-2頁,惟仍須將房地交易所得(損失)填報於申報書第1頁第40欄或第48欄(或營業淨利),再於第134欄減除(加回),並將第134欄金額填入申報書第9頁第22欄【獨資、合夥組織之房屋、土地交易所得額】,應分配盈餘減除第22欄金額後,列入獨資資本主或合夥組織合夥人之營利所得,課徵綜合所得稅。

資料來源 中華民國財政部官網