稅務消息 | 2022-09-30

財政部臺北國稅局表示,考量設備或技術完成交貨後,始產生投資效益,111年7月4日修正公布公司或有限合夥事業投資智慧機械與第五代行動通訊系統及資通安全產品或服務抵減辦法第7條規定,自111年度起,購置智慧機械、第五代行動通訊系統或資通安全產品或服務之支出,改以「交貨或服務提供完成之年度」認定適用投資抵減之當年度,與修正前以「統一發票所屬年度」或「付款年度」認定方式不同。另為兼顧公司或有限合夥事業權益,增訂其於110年度及以前年度購置且完成交貨或服務提供完成之智慧機械或第五代行動通訊系統相關全新軟體、硬體、技術或技術服務(註:投資於資通安全產品或服務係於111年度起始適用),而於111年度及以後年度付款者,依修正後規定認定投資抵減當年度,因已逾申請投資抵減期限(以110年度,申請期限至111年6月30日),將損及其適用租稅優惠之權益,故仍以「付款年度」認定。另於110年度及以前年度就購置智慧機械或第五代行動通訊系統支出已依修正前規定申請適用投資抵減者,其於111年度及以後年度始完成交貨或服務提供完成,亦不得重複申請適用投資抵減。

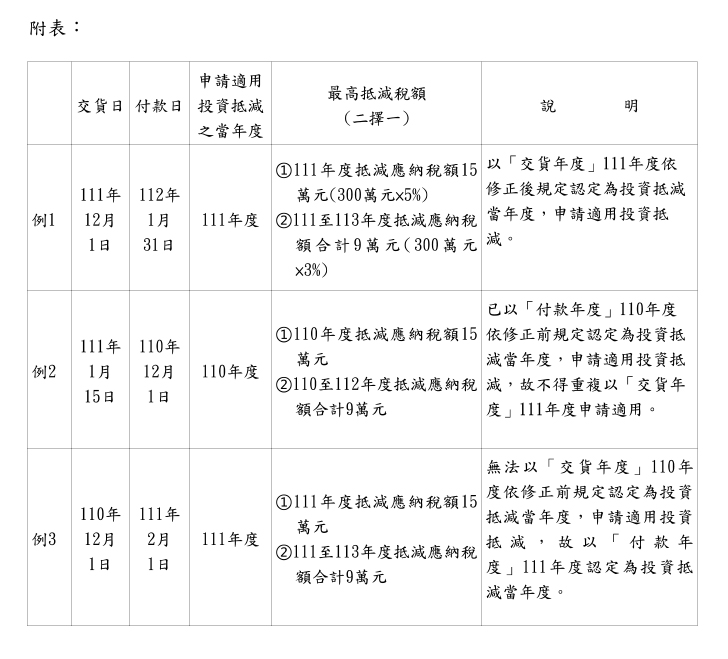

該局舉例說明,甲公司購置A智慧機械,價款為新臺幣(下同)300萬元,因過渡時期之交貨年度及付款年度不同,其投資抵減之當年度,應如何認定,茲說明如附表。

該局呼籲,公司或有限合夥事業如欲適用產業創新條例第10條之1規定者,應注意前揭相關規定,以免影響適用租稅優惠之權益。

資料來源 中華民國財政部官網