文‧連德元 會計師

台股股王大立光電股份有限公司,近兩年分別設立一家以大立光股票為資本的控股公司,集中所持有的大立光股權、鞏固家族於大立光的經營權。

一家企業從初期草創、接著公開發行,再到證券市場掛牌上市櫃,這一路的過程,股權規劃應該如何安排,才能不影響企業經營體制、符合主管機關規定,同時又滿足股東最有利的稅賦安排,皆是企業主與經營團隊必須仔細思量的議題。

1 資本形成、股權分散

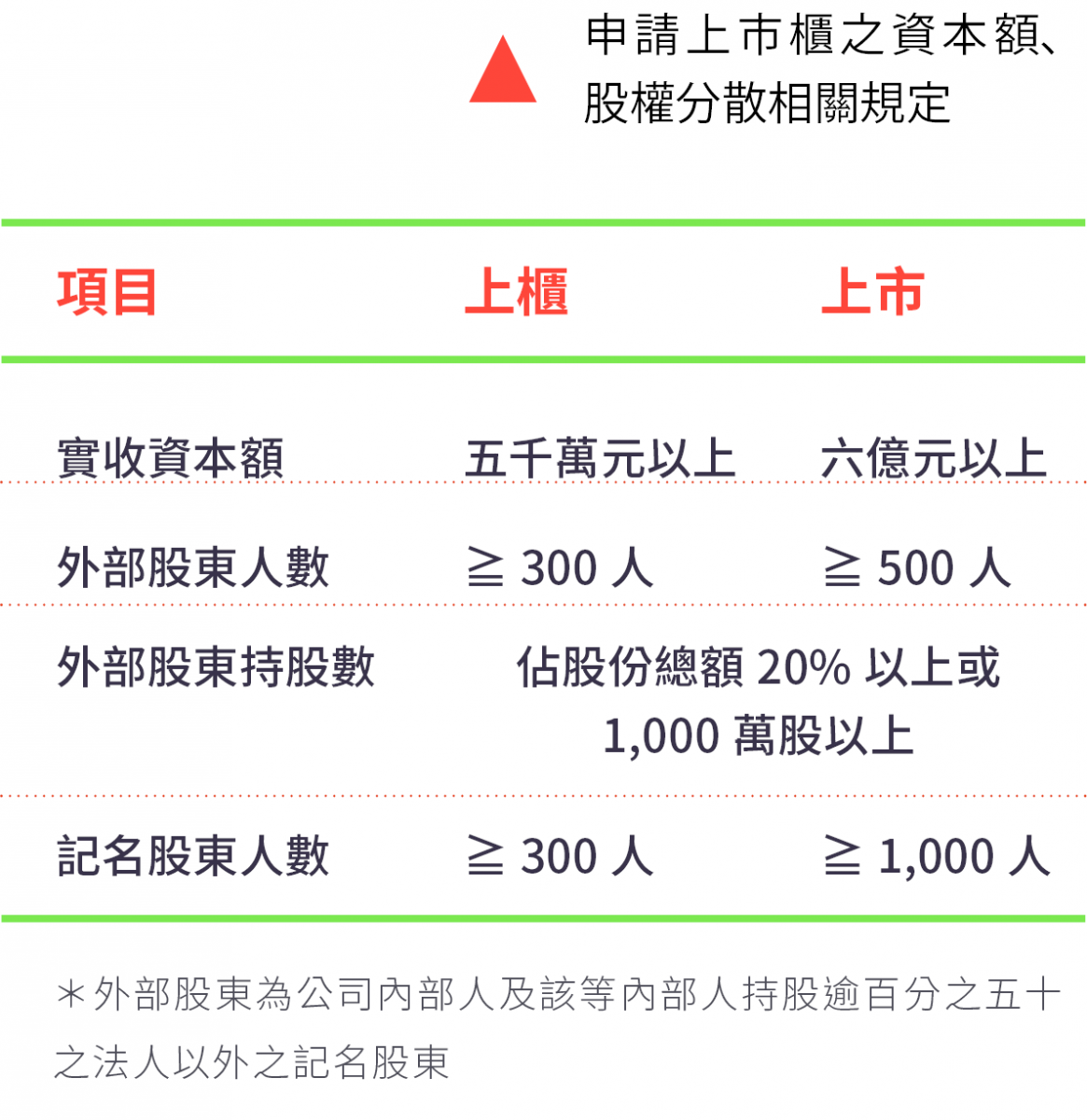

主管機關針對欲申請上市櫃的企業,不論是在資本額或是股權分散皆有規定。其中資本額部分,申請上櫃時企業實收資本額最低為五千萬元,上市則是六億元,目前上櫃企業的資本額普遍皆在二億元以上。

資本額應該多少較為合理?首先要考量企業的資金需求,經過幾輪的募資、股權分散後,股本會逐漸膨脹;隨之而來的是獲利壓力,因為股本膨脹會降低每股盈餘,每股盈餘或許會間接影響企業股票價格。反之,資本額偏低的企業在資本市場的流通性低,失去上市櫃的意義,若為了流通性而股權過於分散,又容易被惡意併購;此外,資本額過低也會影響銀行貸款意願,申請政府補助、與供應商/客戶的交易往來亦可能有所限制。

股權分散的部分,主管機關針對企業申請上市櫃時,規定股份須釋出20%或1,000萬股以上,這樣的門檻並不算太高,並不影響經營權;股權有效的分散,使股份於資本市場流通的活絡度提高、增加企業的能見度。股權分散要考量的因素很多,在IPO的過程中,若能透過股權分散適時的引進策略性投資人、合作夥伴或是用於員工獎酬制度,能對企業的營運動能有所助益。

2所有權 VS 經營權

所有權是企業最終資產歸屬的權力,而經營權則是企業營運決策的權力;透過良善的經營管理能力,能為企業所有權人帶來好的投資回報,兩者應是相輔相成。中小企業通常所有權與經營權都是同一人或是同一家族,但當企業規模愈來愈大、走向IPO的公開市場,所有權勢必要做適當的分散、與資本市場的投資人分享,使得所有權與經營權間的關係不再那麼單純。

企業所有權的掌握超過50%,原則上能主導企業的經營權。若進一步考量,公司重大決議事項(例如:轉投資限制、營業政策重大變更、章程變更、董監事解任等)須經股東會特別決議(已發行股份總數三分之二以上股東出席,出席股東表決權過半數之同意,公開發行股票公司得以已發行股份總數過半數出席,出席股東表決權三分之二以上之同意行之)通過,故若能取得67%以上股份,即可完全主導企業的重大議題;又或著取得34%以上股份,則擁有重大議案的否決權。

前段所述的股權比例看起來很單純,但當企業引進策略性投資人、上市櫃股權分散、家族企業枝繁葉茂的傳承,都會讓企業股權問題錯綜複雜。所以,相關的控股工具應運而生,大立光即是希望透過閉型控股公司的特性,來穩固經營權。閉鎖型公司可限制股份轉讓、可設定表決權限制、彈性設計特別股等特質,符合控股公司鞏固經營權的主要目的。此外,發行特別股、股權信託等方式,亦是企業主可以靈活運用的方法。

3稅負等其他考量

企業經營成果的體現,不外乎盈餘分配與股權轉讓;這兩種方式的稅負也常是股東於股權規劃時須考量的因素。

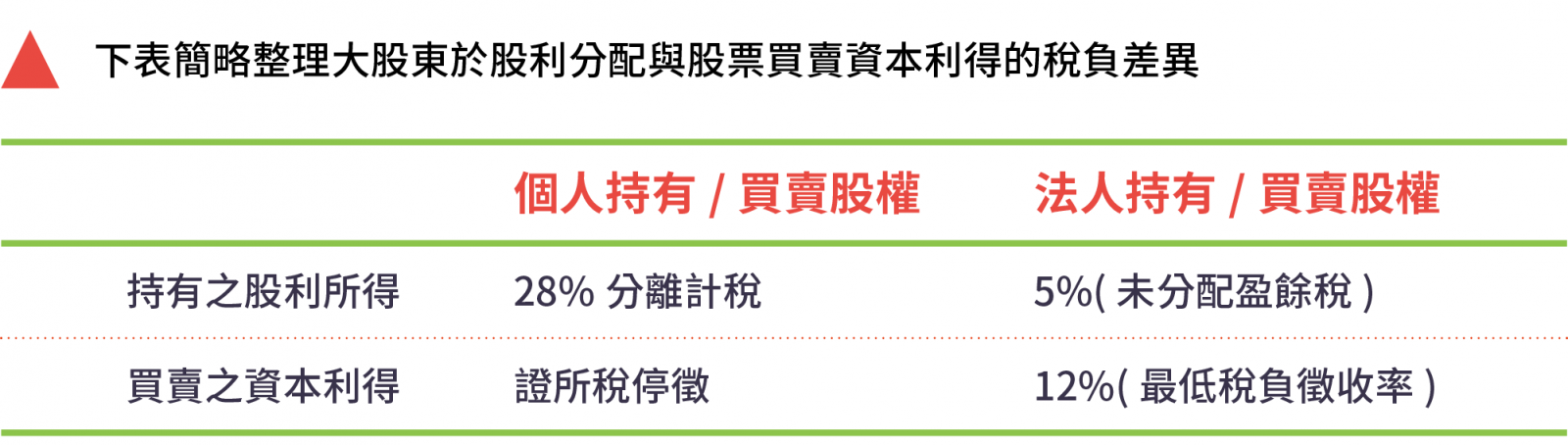

首先,以個人名義投資企業,於企業盈餘分配時,股利所得依股利課稅新制,可選擇(1)合併計稅:股利計入綜合所得總額,並按股利金額的8.5%計算可抵減稅額(上限8萬元),或(2)分離計稅:股利以28%單一稅率分開計稅。

以投資公司持有股份,依所得稅法第42條規定:公司投資國內其他營利事業,所獲配之股利,不計入所得課稅。但該筆盈餘仍計入投資公司的盈餘,若投資公司隔年股東會決定不再分配,須課5%未分配盈餘稅。若投資公司持股超過20%,當年度應認列投資收益,後續亦須考量5%未分配盈餘稅。

上述為股利分配的稅賦說明,若預期未來在資本市場上買賣股票,賺取的資本利得又該如何課稅呢?依所得稅法第4條之1:證券交易所得停止課徵所得稅。而所得基本稅額條例第7條則規定:停徵所得稅之所得額須計入營利事業之基本所得額基本稅額,該金額扣除50萬元後,按行政院訂定稅率(現行徵收率12%)計算基本稅額。

除了前述的差異外,投資公司與個人投資尚有許多因素需考量,例如:投資公司維持費用、投資公司/個人持有產權完整性、資產傳承等,也要特別注意實質課稅的可能風險。

IPO的股權規劃對企業經營茲事體大,務必要通盤考量,無法執一而論。除了基本的法規要求外,還要衡量企業營運預測、股東權益報酬、資本市場期待等要素,須依各企業狀況量身規劃,才能取得最佳的平衡,既吸引投資人的青睞、又滿足企業永續發展的目標。