文‧ 廖經文 會計師 2022年6月號

從「用電大戶條款」、「公司治理3.0」到「碳稅及碳交易」等新聞中,常可看到CSR、ESG及SDGs等英文縮寫,那這些英文縮寫是什麼意思呢?跟企業經營有關係嗎?本期將跟大家說明這些縮寫的意思,而其內涵的理念或要求,可能將是企業未來經營須面對的挑戰。

CSR(Corporate Social Responsibility)係企業社會責任的縮寫,根據世界企業永續發展協會(WBCSD)的說法,企業社會責任是企業承諾持續遵守道德規範,為經濟發展做出貢獻,並且改善員工及其家庭、當地社區及整體社會的生活品質,也就是希望企業「取之於社會、用之於社會」。

這樣的想法其實在彼得.杜拉克1973年的著作《Management:Tasks, Responsibilities, Practices》(《管理的價值》)中已可見端倪,彼得.杜拉克認為,企業的面向除了對外產出經濟成果外,還需要培育員工及一定程度的治理,並要考量社會影響與社會責任。故與一般觀念不同的是,企業除了追求營收、利潤的成長,並對股東利益負責外,還要承擔對員工、客戶、供應商、社區及自然環境等利害關係人的責任,以達成經濟繁榮、社會公益及環保永續之理念;換句話說,也就是當企業股東獲得「合理報酬」的同時,所有的利害關係人也都能得到正面的影響。

若說CSR 是企業永續經營的廣泛觀念,那ESG(Environmental Social Governance)就是實踐 CSR 的原則,係可量化、評等的指標,讓公司外部人能從「環境、社會、公司治理」的客觀指標去評估企業的永續力。

更詳細的說,「環境」涵蓋氣候風險、污染及廢棄物管理、能源使用管理及生物多樣性等面向;「社會」則包含勞資關係、人才培育、性別平等與弱勢關懷等議題;「公司治理」則包括董事會素質與成效、資訊透明、供應鏈管理及風險評估管理等訴求。企業應決定對自身具重大性的ESG議題,評估相關的風險趨勢與影響,並據此建立長期ESG目標及擬定具體的行動方案,藉由持續追蹤ESG的各項進展與成效,除了能使企業提高永續經營的能力外,也能為社會、環境與經濟帶來正面效益,進而有效實現企業的社會責任。

另外,聯合國在2006年成立了責任投資原則組織(PRI,Principles for Responsible Investment),致力推廣將ESG因素納入機構進行投資決策的考量,迄今已有新加坡、南韓、日本、挪威、歐盟及美國等國家,立法將ESG融入機構法人與政府退休基金的投資決策,而標準普爾及惠譽等信評公司也將ESG納入企業信評指標的重要項目;另根據國立台北大學企業永續發展研究中心於2021年底發布的《2021臺灣永續投資調查》,台灣永續投資資產總額約新台幣17.6兆元,占參與調查機構管理資產的37%,高於全球永續投資占比的35.9%,所以若從資本市場角度來看,符合ESG的規範也將提高企業取得外部資金的能力。

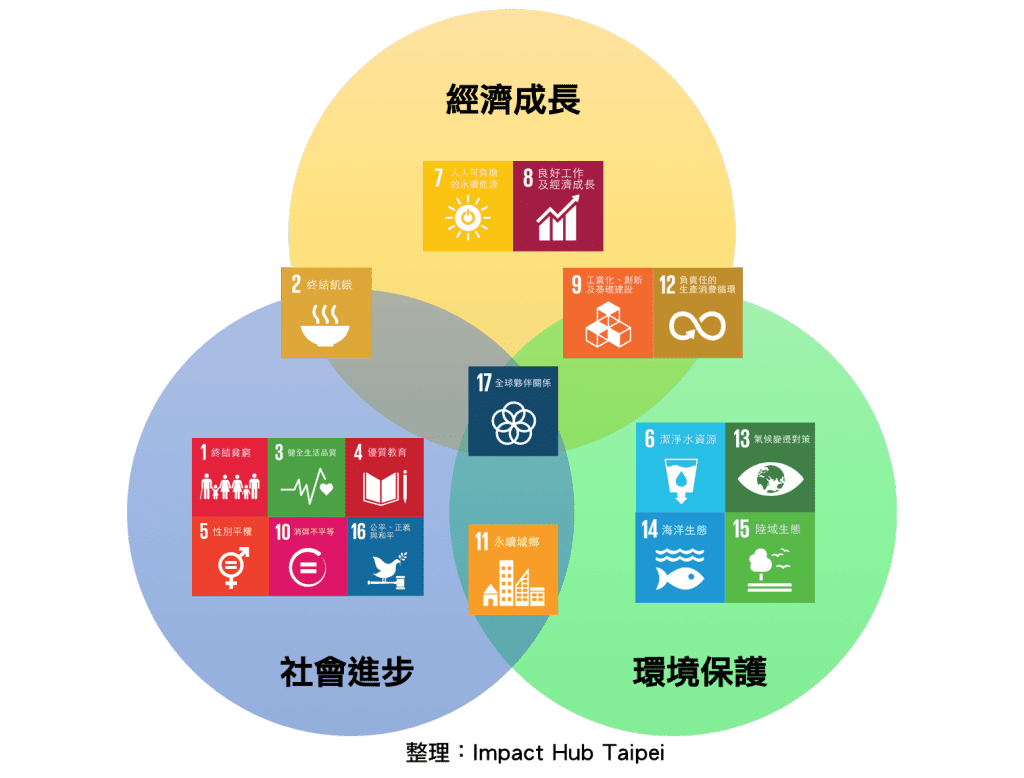

SDGs(Sustainable Development Goals)係永續發展目標,由聯合國於2015年提出,係全球最急迫的永續議題,作為2030年以前,各國推動永續發展的指導方針。從下圖可知,永續發展目標包含17項目標,並可概分為經濟成長、環境保護及社會進步三大面向,其中1~15項目標係政府、企業及非營利組織須一起努力的目標,而16~17項目標則為各國間的共同目標。

就定義上來看,SDGs適用於國家、政府、企業、組織甚至公民等所有利害關係人,CSR及ESG則主要適用於企業,三者看似獨立卻又相輔相成。CSR是企業永續經營的概念,SDGs是國際的永續發展目標,故企業可將自身的永續發展目標與SDGs進行鏈結,提升國際競爭力;ESG除了是實踐CSR的衡量指標外,亦可將ESG的落實方向與SDGs結合,以協助企業擬定發展的長期目標及永續行為,並藉此將SDGs融入組織文化與正常營運,強化永續價值、創造更多社會福祉。

以SDGs第13項目標-氣候行動為例,為了因應氣候變遷及其負面的影響,各國陸續訂定溫室氣體減量目標,未來排碳量高的企業需購買碳權或繳納碳(關)稅,進而使製造成本上升,若企業透過落實或改善ESG衡量指標的過程,實現碳減量甚至碳中和的目標,不僅避免被政府課徵碳稅,提升產品競爭力,也有助於企業永續發展。

為了強化企業推動永續發展之執行,鼓勵企業重視環境、社會及公司治理(ESG),金管會於2020年發布「綠色金融行動方案2.0」及「公司治理3.0永續發展藍圖」兩大政策,並於2021年12月完成上市、上櫃公司編製與申報永續報告書作業辦法及「上市上櫃公司永續發展實務守則」之修正,強化永續報告書(CSR)之資訊揭露;此外,金管會亦於2021年11月修正「公開發行公司年報應行記載事項準則」,要求公司應於股東會年報揭露永續發展實務之運作情形,並落實公司治理。

雖然政府推動政策是由大到小,2023年僅有特定產業或股本達20億元以上的上市櫃公司須出具永續報告書,但CSR與ESG已是不可逆的潮流,將推著所有人一起往前走。例如在「環境」部分,蘋果(Apple)承諾2030年全球營運、供應鏈和產品生命週期將實現淨零碳排,要求供應商採用再生能源、打造零廢棄廠房;台積電為了推動綠色製造,2021年宣布將「2030年以前節能20%」的目標,列為設備供應商的採購評選標準。而在「社會」部分,蘋果為實踐供應商永續管理,會派員稽查供應商的勞動條件,若不符蘋果制定的供應商行為準則,將被剔除供應鏈、列入觀察名單或暫停新業務上的合作,例如:2020年緯創印度廠發生暴動、和碩在上海及昆山傳出超時工作等狀況,事後皆被蘋果宣布暫停新業務的合作。

誠如台灣師範大學環境教育研究所教授葉欣誠所言:「小企業是大企業的供應鏈,除非你是獨立於所有供應鏈之外的公司,但這很難!」所以不論企業是身處上市櫃公司或國際企業的供應鏈中,或係其供應商的合作公司,都必須開始正視ESG浪潮對公司未來的影響;而即使公司與大型企業間並無交易,或經營體質與資源不如國內外上市櫃公司,也可回到CSR的精神去思考,如何善待利害關係人、回應他們的需求,並運用中小企業擁有的經營彈性與靈活度,從自身關注的議題開始著手,例如:落實公司治理、創造幸福職場、降低活動或製程對環境的衝擊、增加產品中的再生料,或提升社會公益發展等,使企業逐步朝永續發展的方向前進。