文‧ 楊大昀 會計師 2022年11月號

「蝴蝶眨幾次眼睛,才學會飛行

夜空灑滿了星星,但幾顆會落地

我飛行 但你墜落之際……」

不太關心八卦時事的阿嘉會計師,邊工作邊跟著廣播哼著這首屬於他年代的歌曲……。

「會計師,唱這首歌是會被唾棄的喔……」小月眼睛盯著自己的電腦慢慢地說道。

「蛤?為什麼?我唱得很難聽嗎?」阿嘉一臉狐疑的看著小月。

「唱得確實不怎麼樣啦……但,這不是主因唷!」小月抬起頭來露出謎樣的微笑。

「阿嘉會計師,下下個禮拜要去跟威總談報表,你有空嗎?」小月快速地開啟了新的討論。

「下下個禮拜……我來看看……下下個禮拜……滿檔了耶,小月,威總他們家妳最熟了,妳去就好啦!」阿嘉滿臉笑容地看著小月。

「蛤~~那除了報表我還要談什麼?」小月哀愁的看著阿嘉。

「妳仔細回想,妳認真思考,想看看……年底前有什麼事需要確定跟決定。」阿嘉眼神堅定地看著小月。

每年年底除了公司帳務要結算外,個人及公司,也有許多大小事需要決定及確定!

1. 每人每年244萬的贈與稅免稅額度

贈與稅之納稅義務人(贈與人),每年有244萬元免稅額可自贈與總額中扣除。也可以說是資產規劃中最基本的節稅方式,贈與人自每年1/1起至12/31止,不論贈與對象人數(受贈人),只要所贈與之金額累計不超過244萬元,即可免納贈與稅。須注意的是,每人每年贈與免稅額度244萬元是以「贈與人」年度贈與金額計算,而非以「受贈人」年度受贈金額計算。因此,善用夫妻間贈與免稅,再由每人每年的贈與免稅額,由父母各自贈與給子女。確定贈與稅的有效利用喔!

2. 綜所稅申報,家戶最低稅負的資料先行整理

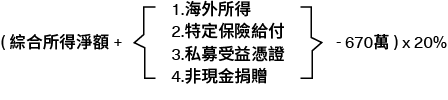

綜合所得稅申報時,除了基本的綜合所得稅淨額的計算外,其實還有家戶的最低稅負制。如下圖所示:

最低稅負制最常見的是海外所得的部分,一申報戶全年合計數未達新臺幣100萬元者,免予計入;在新臺幣100萬元以上者,應全數計入。小知識,投資國內上市櫃股票,若是投資KY代號的股票,所獲配的股利也是屬於海外所得的範疇喔!另,在稅法的定義上,大陸地區是中華民國的一部分,故在中國大陸的所得也應併同在台灣的所得,一併至綜所稅課稅級距計算,而非最低稅負制。

3. 想一想公司明年度的營運展望,決定公司去年度的盈餘如何分配到股東身上及如何留在公司繼續營運使用!

營運資金的來源,不外乎是股東的資金,金融機構融資以及公司營運產生的獲利。現行台灣稅法制度的規定下,若盈餘不分配則須再行加徵未分配盈餘稅。

A.不分配——須在明年度申報未分配盈餘加徵5%的稅。但資金即可在公司運用。

B.分配——以股利的形式配送至股東身上,公司不須再繳交未分配盈餘加徵5%的稅,但股東會有股利所得,須另行計算影響。

快速整理:

1.今年贈與稅額度用了沒

2.今年海外所得資料整理

3.今年公司要不要盈餘分配?如果要的話要分多少?

以上三點在下半年後都可以開始慢慢思考跟整理喔!

小月的指尖隨著她的思緒,飛快的在鍵盤上落下,一邊跟客戶連絡的同時,也隨著廣播的旋律開始哼著

「多的是 你不知道的事~」