文‧ 邱藍儀 會計師

暫繳,是輔助結算申報之即時徵繳制度,也就是應納營利事業所得稅的營利事業,於每年的九月份申報期間,先行計算其應納稅額,並繳納稅款的一種制度。

暫繳的概念類似於分期付款,目的在於減輕納稅義務人於年度結算申報時,一次負擔大額稅款的壓力。營利事業需依照所得稅法規定,於每年9月先行繳納去年應納稅額的一半,到隔年度結算或當年度中決算申報時,此項繳納之稅款,可用以抵繳當年度營利事業所得稅結算或決算申報之應納稅款,如抵繳有剩餘,還可以抵繳上一年度未分配盈餘加徵之稅額或退還。

但大部份的營利事業近幾年因受COVID-19疫情的影響,導致獲利下降,除財政部前已於110年及111年發佈解釋函令,規範營利事業若符合一定條件者,可於辦理110年及111年度營所稅暫繳申報期間內,檢具申請書及相關證明文件,向所在地國稅局申請免辦理111年度營所稅暫繳(註),避免造成資金壓力;營利事業另可以依所得稅法規定,若會計帳冊簿據完備,使用藍色申報書或經會計師查核簽證,並如期辦理暫繳申報者,亦可以試算當年度前半年之營利事業所得額按當年度稅率,計算其暫繳稅額,不適用依去年應納稅額繳納一半之方式,舉例如下:

註:營利事業若符合一定條件,是否可檢具申請書及相關證明文件,向所在地國稅局申請免辦理112年度暫繳申報,需視後續財政部是否發佈相關解釋函令。

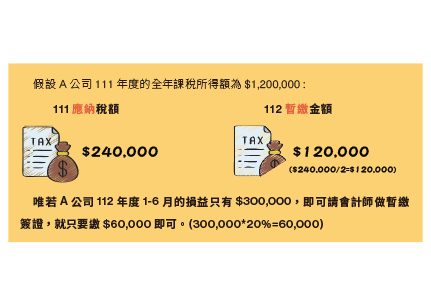

暫繳稅額三選一

A: 上年度結算申報應納營利事業所得稅之 應納稅額*1/2=暫繳稅額

B: 會計帳冊簿據完備,使用藍色申報書或經會計師查核簽證,並如期辦理暫繳申報者,可以當年度上半年度之實際損益,按營所稅稅率(20%)計算後之稅額為暫繳稅額

C: 上年度結算申報無應納稅額者,本年度 不必預估暫繳

提醒您,9月份除需申報暫繳外,更重要的是可選擇對公司有利的計算方式,減輕公司的負擔。