文|許慧儀 經理 2019年2月號

跨境電商交易如何課稅一直是財政部的頭痛議題,雖然跨境電商課稅規定在106年5月正式上路,也陸續發布營業稅、扣繳及營利事業所得稅相關課稅規定,接下來介紹的內容是以台灣消費者立場,支付境外電商勞務支出,包含刊登廣告、平台勞務服務……等。

消息1

107年6月Facebook發布一則消息,表示已取得國稅局107年5月23日財北國稅審一字第1070018785號函核准,自106年1月1日起支付Facebook之廣告行銷服務費適用之實際扣繳稅率為6%(=30%淨利率✕100%境內利潤貢獻度✕20%扣繳率)。

消息2

自106年5月至截稿為止,財政部已受理103家境外電商辦理設籍登記,而截至去年10月底,這些跨境電商自行報繳營業稅共47.76億元。

消息3

107年底財政部國稅局透過媒體宣布108年起跨境電商全面須開立雲端發票予個人消費者,但享有一年的輔導免罰期。國稅局輔導各跨境電商開立雲端發票的時程表預定如下:美商iVenue(1月1日)、Google Play(3月1日)、Uber和Agoda(7月1日),其他如Apple與Facebook……等上線日期尚未確定,但皆須於108年底前完成雲端發票開立。

什麼?跨境電商既要報繳營業稅,又要開立雲端發票?那之前Facebook核准的扣繳率6%,又是何時要用?開立雲端發票還須要扣繳嗎?甚至是其他應注意的申報或課稅須知,這些問題都讓人容易混淆。

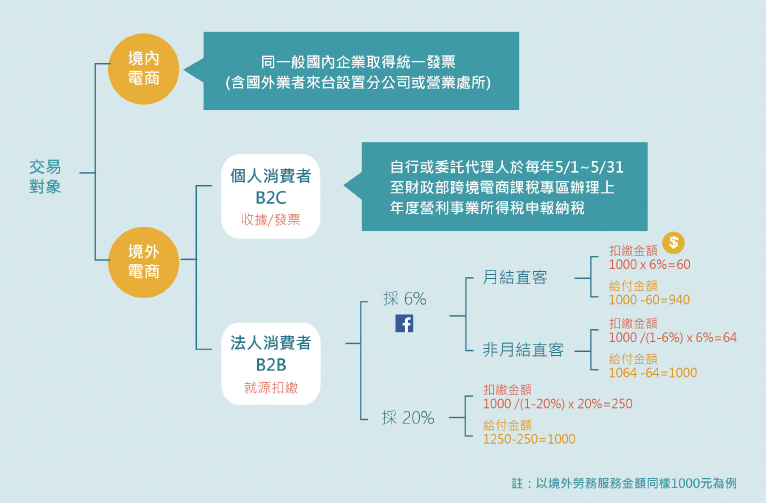

針對進行電子商務交易的消費者,課稅相關情況彙總分類如下圖示:

境內電商

同一般國內企業取得發票(含國外業者來台設立分公司或營業處所)

境外電商

個人 B2C

簡單來說,與跨境電商交易,如果是個人消費者(B2C)僅須至跨境電商平台下載雲端發票或收據作為憑據,若為雲端發票還可以參與統一發票對獎,而跨境電商須自行或委託代理人辦理營業稅及營利事業所得稅申報納稅。財政部目前暫定於109年起這些跨境電商與個人消費者(B2C)之交易,全面改為開立雲端發票予個人消費者。

法人 B2B

若是企業消費者(B2B)與跨境電商交易,則須代跨境電商扣繳所得稅,採就源扣繳方式繳納營利事業所得稅,目前只有FB申請6%扣繳率,其他則按勞務所得扣繳20%。而扣下來的款項填寫繳款書並繳納稅金後,須填寫「國外營利事業跨境銷售電子勞務專用」之扣繳憑單及扣繳明細申報書,且於給付跨境電商款項後10日內完成申報(可採網路或人工)。

未來若是有與跨境電商平台交易,希望客戶透過此篇說明能更清楚自己的權利及義務。

圖 Designed by Freepik - www.freepik.com